Wielu z nas w pewnym momencie życia decyduje się na pożyczkę czy to od banku, firmy pożyczkowej, czy, co często się zdarza, od rodziny lub znajomych. O ile w przypadku instytucji finansowych kwestie podatkowe są zazwyczaj uregulowane w ramach umowy, o tyle przy pożyczkach prywatnych pojawia się kluczowe pytanie: kto płaci podatek od pożyczki i kiedy należy to zrobić? Jako Grzegorz Głowacki, z mojego doświadczenia wiem, że to zagadnienie budzi wiele wątpliwości, a niewiedza może słono kosztować. Dlatego przygotowałem ten artykuł, aby raz na zawsze rozwiać wszelkie niejasności dotyczące podatku od czynności cywilnoprawnych (PCC) w kontekście pożyczek.

Obowiązek podatkowy od pożyczki kto i kiedy musi go uregulować?

- Podatek od czynności cywilnoprawnych (PCC) od pożyczki zawsze płaci pożyczkobiorca.

- Standardowa stawka PCC wynosi 0,5% wartości pożyczki.

- Pożyczki w najbliższej rodzinie (tzw. zerowa grupa podatkowa) mogą być całkowicie zwolnione z podatku.

- Aby skorzystać ze zwolnienia rodzinnego, należy złożyć deklarację PCC-3 w ciągu 14 dni i udokumentować przelewem bankowym.

- Limit kwoty wolnej od zgłoszenia w rodzinie to 36 120 zł od jednej osoby w ciągu 5 lat.

- Niezgłoszenie pożyczki lub nieprawidłowe warunki zwolnienia mogą skutkować sankcyjną stawką 20%.

Kto odpowiada za podatek od pożyczki? Kluczowa zasada

Zacznijmy od fundamentalnej kwestii, która często jest źródłem nieporozumień. Kiedy mówimy o podatku od czynności cywilnoprawnych (PCC) w kontekście umowy pożyczki, obowiązek zapłaty tego podatku zawsze ciąży na jednej stronie transakcji: na pożyczkobiorcy. To Ty, jako osoba, która otrzymuje środki, jesteś adresatem wszelkich obowiązków wobec urzędu skarbowego.

Ta zasada jest niezmienna i niezależna od tego, czy pożyczasz pieniądze od rodziny, znajomych, czy od podmiotu, który nie jest instytucją finansową. Pamiętaj, że to kluczowa informacja, którą każdy, kto bierze pożyczkę, powinien mieć na uwadze.

Obowiązek podatkowy spoczywa na jednym barku: pożyczkobiorcy

Nie ma tu miejsca na domysły czy negocjacje. Ustawa o podatku od czynności cywilnoprawnych jasno wskazuje, że to pożyczkobiorca jest jedynym podmiotem zobowiązanym do uregulowania PCC. Pożyczkodawca, czyli osoba lub podmiot udzielający pożyczki, nie ma w tym przypadku żadnych obowiązków związanych z tym konkretnym podatkiem. To ważne rozróżnienie, które pozwala uniknąć błędów i nieporozumień.

Dlaczego to właśnie Ty jako biorący pożyczkę musisz pamiętać o urzędzie skarbowym?

Powód jest prosty i wynika z natury podatku PCC. Podatek ten dotyczy samej czynności cywilnoprawnej, jaką jest zawarcie umowy pożyczki i, co najważniejsze, przyjęcie środków pieniężnych. Z perspektywy fiskusa, to pożyczkobiorca uzyskuje korzyść w postaci dostępu do kapitału, a zatem to na nim spoczywa ciężar podatkowy. To Ty, jako osoba, która zwiększa swój stan posiadania (przynajmniej tymczasowo), musisz zadbać o formalności związane z podatkiem.

Jaka jest stawka podatku od pożyczki i kiedy trzeba go zapłacić?

Skoro wiemy już, kto płaci, przejdźmy do konkretów: ile i kiedy. Standardowa stawka podatku od pożyczki jest stała, a termin na dopełnienie formalności bezwzględny. Warto to sobie dobrze zapamiętać, aby uniknąć nieprzyjemnych konsekwencji.

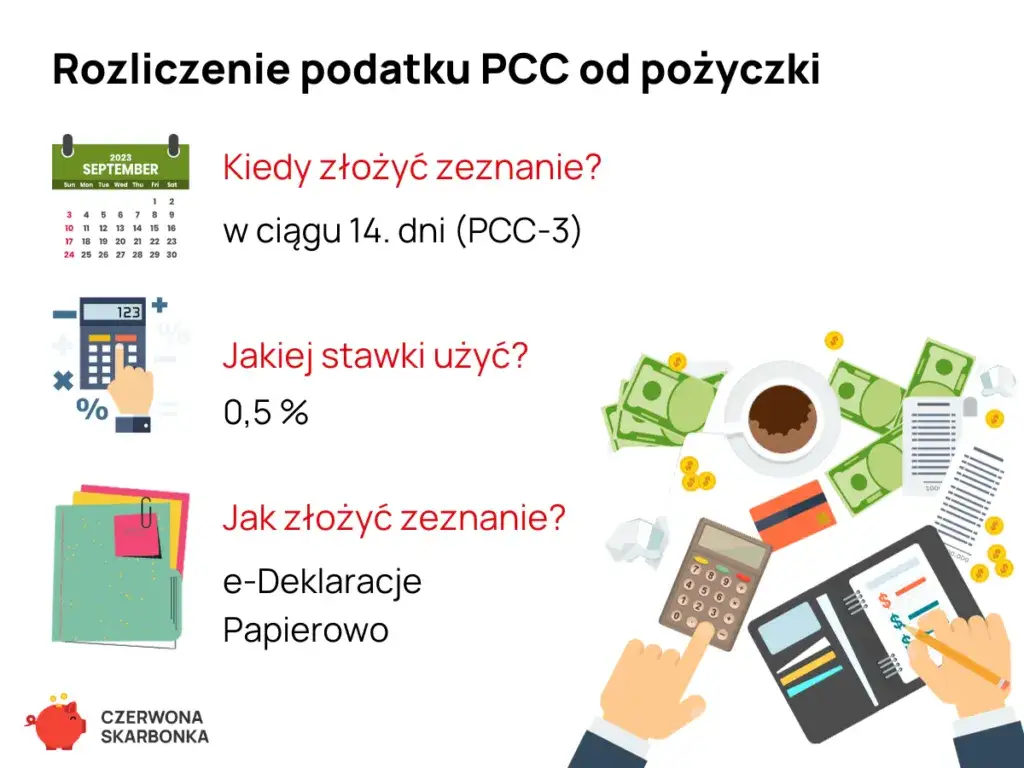

Standardowa stawka 0,5%: Jak obliczyć należność dla fiskusa?

W większości przypadków, gdy pożyczka podlega opodatkowaniu PCC, zastosowanie ma stawka 0,5% od kwoty pożyczki. Obliczenie należności dla fiskusa jest więc niezwykle proste. Wystarczy pomnożyć kwotę pożyczki przez 0,005. Na przykład, jeśli pożyczasz 10 000 zł, podatek wyniesie 10 000 zł * 0,5% = 50 zł. Jak widać, nie są to skomplikowane rachunki, ale ich prawidłowe wykonanie jest kluczowe.

Termin, którego nie można przegapić: Masz tylko 14 dni na działanie

To jeden z najważniejszych terminów, o którym musisz pamiętać. Na złożenie deklaracji PCC-3 i zapłatę należnego podatku masz zaledwie 14 dni od daty zawarcia umowy pożyczki. Nie ma tu żadnych wyjątków ani możliwości przedłużenia. Przekroczenie tego terminu, nawet o jeden dzień, może skutkować utratą prawa do zwolnienia (jeśli takie przysługiwało) lub naliczeniem odsetek za zwłokę, a w skrajnych przypadkach wyższą sankcyjną stawką podatku, o czym opowiem za chwilę.

PCC-3: Formularz, który musisz poznać jako pożyczkobiorca

Deklarację podatkową, którą musisz złożyć w urzędzie skarbowym, nazywamy PCC-3. Jest to formularz przeznaczony do zgłaszania czynności cywilnoprawnych, w tym umów pożyczki. Znajdziesz go zarówno w formie papierowej w urzędzie skarbowym, jak i w wersji elektronicznej na stronach rządowych (np. e-Deklaracje). To właśnie na tym dokumencie wykazujesz kwotę pożyczki, ewentualne zwolnienia oraz obliczasz należny podatek. Pamiętaj, że to Ty, jako pożyczkobiorca, jesteś odpowiedzialny za jego prawidłowe wypełnienie i terminowe złożenie.

Najważniejsze zwolnienie: Jak legalnie pożyczyć pieniądze od rodziny i nie płacić podatku?

Pożyczki w rodzinie to bardzo częsta praktyka. Dobra wiadomość jest taka, że polskie przepisy podatkowe przewidują dla nich bardzo korzystne zwolnienia z PCC. Jest to najczęściej wykorzystywane zwolnienie, które pozwala na uniknięcie podatku, pod warunkiem spełnienia kilku kluczowych warunków. Przyjrzyjmy się im bliżej.

Czym jest "zerowa grupa podatkowa" i kto do niej należy?

Zwolnienie z podatku PCC od pożyczki przysługuje, gdy pożyczkodawcą jest osoba należąca do tzw. zerowej grupy podatkowej. Obejmuje ona najbliższych członków rodziny, czyli:

- małżonka,

- zstępnych (dzieci, wnuki, prawnuki),

- wstępnych (rodzice, dziadkowie, pradziadkowie),

- pasierba,

- rodzeństwo,

- ojczyma i macochę.

Jeśli pożyczasz pieniądze od którejkolwiek z tych osób, masz szansę na całkowite zwolnienie z podatku, ale pamiętaj, że nie dzieje się to automatycznie.

Magiczna kwota 36 120 zł: Limit, który zwalnia Cię z formalności

W ramach zerowej grupy podatkowej istnieje bardzo ważny limit kwotowy, który nie tylko zwalnia z podatku, ale także z obowiązku składania deklaracji PCC-3. Mowa o kwocie 36 120 zł. Jeśli suma pożyczek otrzymanych od jednej osoby z najbliższej rodziny (np. od matki) w ciągu 5 lat nie przekracza tej kwoty, nie musisz ani płacić podatku, ani nawet zgłaszać tej pożyczki do urzędu skarbowego. To naprawdę duże ułatwienie, które warto znać i wykorzystać.

Jak liczyć limit 5-letni, aby uniknąć problemów?

Kluczowe jest zrozumienie, że limit 36 120 zł jest liczony od jednej osoby i na przestrzeni 5 lat. Co to oznacza w praktyce? Jeśli w ciągu ostatnich pięciu lat otrzymałeś od swojej matki pożyczkę w wysokości 20 000 zł, a teraz pożyczasz od niej kolejne 15 000 zł, to suma tych pożyczek wynosi 35 000 zł. Ponieważ mieści się ona w limicie 36 120 zł, nie musisz zgłaszać tej drugiej pożyczki ani płacić podatku. Jednak gdybyś pożyczył od niej kolejne 2 000 zł, przekroczyłbyś limit (37 000 zł). W takiej sytuacji każda kolejna pożyczka, która spowoduje przekroczenie tego progu, musi być zgłoszona na PCC-3 w ciągu 14 dni od jej zawarcia, aby zachować prawo do zwolnienia. Pamiętaj, że liczy się suma pożyczek od tej samej osoby.

Dwa warunki, które musisz spełnić, by skorzystać ze zwolnienia z PCC

Nawet jeśli pożyczasz pieniądze od osoby z zerowej grupy podatkowej i przekraczasz limit 36 120 zł (co wymaga zgłoszenia), nadal możesz skorzystać z całkowitego zwolnienia z podatku. Musisz jednak spełnić dwa absolutnie kluczowe warunki. Ich niedopełnienie, nawet nieumyślne, może skutkować naliczeniem podatku, a nawet karnej stawki 20%.

Warunek #1: Złożenie deklaracji PCC-3 w terminie 14 dni

Pierwszy warunek jest prosty, ale wymaga dyscypliny. Jeśli kwota pożyczki od najbliższej rodziny przekracza wspomniany limit 36 120 zł (lub suma pożyczek od tej samej osoby w ciągu 5 lat przekroczyła ten próg), musisz złożyć deklarację PCC-3 w urzędzie skarbowym w terminie 14 dni od daty zawarcia umowy pożyczki. Na deklaracji tej zaznaczasz, że korzystasz ze zwolnienia na podstawie art. 9 pkt 10 lit. b ustawy o PCC. Brak terminowego zgłoszenia, nawet jeśli wszystkie inne warunki są spełnione, automatycznie pozbawia Cię prawa do zwolnienia i naraża na konieczność zapłaty podatku.

Warunek #2: Absolutny zakaz gotówki dlaczego przelew jest kluczowy?

Drugi warunek jest równie ważny i niestety często niedoceniany, a jego naruszenie jest jedną z najczęstszych przyczyn problemów z urzędem skarbowym. Aby skorzystać ze zwolnienia, otrzymanie pieniędzy musi być udokumentowane dowodem przelewu na Twój rachunek bankowy, przekazem pocztowym lub wpłatą na rachunek płatniczy. Oznacza to, że przekazanie gotówki "do ręki" bezwzględnie wyklucza możliwość skorzystania ze zwolnienia, nawet jeśli złożyłeś deklarację PCC-3 w terminie! Urząd skarbowy musi mieć możliwość weryfikacji przepływu środków, a gotówka nie zapewnia takiej transparentności. To jest punkt, na który zawsze zwracam szczególną uwagę.

Praktyczny przykład: Pożyczka od rodziców krok po kroku

Wyobraź sobie, że pożyczasz od rodziców 50 000 zł na wkład własny do mieszkania. Rodzice należą do zerowej grupy podatkowej, a w ciągu ostatnich 5 lat nie brałeś od nich żadnych innych pożyczek. Oto, co musisz zrobić:

- Spisz umowę pożyczki: Choć nie jest to wymóg dla zwolnienia, zawsze polecam spisanie umowy. Określ w niej kwotę, termin i warunki spłaty.

- Odbierz pieniądze przelewem: Rodzice powinni przelać Ci 50 000 zł na Twój rachunek bankowy. To absolutnie kluczowe!

- Złóż deklarację PCC-3: W ciągu 14 dni od daty otrzymania przelewu musisz złożyć deklarację PCC-3 w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania. W deklaracji tej zaznaczasz, że korzystasz ze zwolnienia.

- Zachowaj potwierdzenie przelewu: Potwierdzenie przelewu bankowego jest Twoim dowodem na spełnienie warunku bezgotówkowego. Przechowuj je razem z umową pożyczki.

Dzięki tym krokom, pożyczka od rodziców na kwotę 50 000 zł będzie całkowicie zwolniona z podatku.

Pożyczka od znajomego lub dalszej rodziny co mówią przepisy?

Co w sytuacji, gdy pożyczasz pieniądze od osoby, która nie należy do zerowej grupy podatkowej? Mówimy tu o znajomych, dalszej rodzinie (np. kuzynach, ciotkach, wujkach), czy też innych osobach. W takich przypadkach zasady są nieco inne i zazwyczaj nie ma tak szerokich zwolnień.

Kiedy pożyczka od osób spoza najbliższej rodziny jest opodatkowana?

Pożyczki od osób spoza zerowej grupy podatkowej co do zasady podlegają opodatkowaniu stawką 0,5% PCC. Oznacza to, że jeśli pożyczasz pieniądze od znajomego, musisz liczyć się z koniecznością zapłaty podatku od tej transakcji, chyba że kwota pożyczki jest na tyle niska, że mieści się w ogólnej kwocie wolnej od podatku.

Niewielka kwota wolna: Czy pożyczając 1000 zł musisz iść do urzędu?

Dla pożyczek od osób spoza najbliższej rodziny istnieje ogólna kwota wolna od podatku, która wynosi 1000 zł. Oznacza to, że jeśli pożyczasz od znajomego np. 800 zł, nie musisz ani płacić podatku, ani składać deklaracji PCC-3. Jeśli jednak kwota pożyczki przekracza 1000 zł, wówczas musisz zapłacić 0,5% podatku od całej kwoty pożyczki i złożyć deklarację PCC-3 w terminie 14 dni od zawarcia umowy. Pamiętaj, że limit 1000 zł dotyczy sumy pożyczek od tej samej osoby w ciągu 3 lat.

Czym grozi niezgłoszenie pożyczki? Bolesna kara od fiskusa

Ignorowanie obowiązków podatkowych związanych z pożyczkami to prosta droga do poważnych problemów. Urząd skarbowy ma narzędzia do weryfikacji przepływów finansowych, a konsekwencje wykrycia niezgłoszonej pożyczki mogą być bardzo dotkliwe. Z mojego doświadczenia wiem, że lepiej dmuchać na zimne i dopełnić formalności, niż później mierzyć się z fiskusem.

Sankcyjna stawka 20%: Kiedy urząd skarbowy sięga po najwyższy wymiar kary?

Jeśli urząd skarbowy samodzielnie odkryje fakt udzielenia niezgłoszonej i nieopodatkowanej pożyczki, nie tylko naliczy zaległy podatek, ale zastosuje również karną, sankcyjną stawkę podatku w wysokości 20% wartości pożyczki. To jest naprawdę bolesna kara, która ma charakter odstraszający. Taka stawka 20% dotyczy również sytuacji, gdy pożyczka w rodzinie, przekraczająca limit 36 120 zł, została udzielona w gotówce (bez przelewu) lub nie została zgłoszona w terminie. Wartość pożyczki może być wtedy opodatkowana nie 0,5%, a właśnie 20%.

Kontrola skarbowa a umowa pożyczki: Jak urzędy weryfikują przepływy finansowe?

Możesz zastanawiać się, skąd urząd skarbowy miałby wiedzieć o Twojej pożyczce. Otóż możliwości jest kilka. Urzędy skarbowe mają dostęp do informacji o rachunkach bankowych i mogą je analizować, zwłaszcza w kontekście innych postępowań podatkowych lub kontroli. Duże, niewytłumaczone wpłaty na konto mogą wzbudzić podejrzenia i skutkować wezwaniem do wyjaśnień. Ponadto, w przypadku kontroli u pożyczkodawcy, informacja o udzielonej pożyczce również może wypłynąć. Nie ma więc gwarancji anonimowości, a ryzyko jest realne.

"Czynny żal" czy można naprawić błąd po terminie?

Na szczęście, polskie prawo przewiduje instytucję "czynnego żalu". Jest to szansa na uniknięcie lub złagodzenie sankcji, jeśli pożyczkobiorca dobrowolnie zgłosi pożyczkę i ureguluje należności po terminie, ale zanim urząd skarbowy sam ją wykryje i wszcznie postępowanie. "Czynny żal" polega na złożeniu pisemnego oświadczenia, w którym informujesz o popełnionym błędzie i deklarujesz chęć naprawienia go. Musisz oczywiście jednocześnie złożyć zaległą deklarację PCC-3 i zapłacić należny podatek wraz z odsetkami. To rozwiązanie, które często polecam moim klientom, gdy zdarzy im się przeoczyć termin pozwala uniknąć znacznie większych problemów.

Twoja checklista obowiązków jako pożyczkobiorcy

Podsumowując, obowiązki pożyczkobiorcy wobec urzędu skarbowego zależą od kilku czynników: od kogo pożyczasz i jaką kwotę. Aby ułatwić Ci orientację, przygotowałem krótką checklistę, która pomoże Ci szybko ocenić Twoją sytuację.

Kiedy płacisz 0,5% podatku?

- Pożyczka od osoby spoza najbliższej rodziny (np. znajomego, kuzyna) na kwotę powyżej 1000 zł. W tym przypadku musisz złożyć PCC-3 i zapłacić podatek.

Kiedy składasz PCC-3, ale nie płacisz podatku?

- Pożyczka od osoby z najbliższej rodziny (tzw. zerowa grupa podatkowa) na kwotę powyżej 36 120 zł (lub suma pożyczek od tej samej osoby w ciągu 5 lat przekroczyła ten limit), pod warunkiem, że środki zostały przekazane przelewem bankowym (lub inną formą bezgotówkową) i złożyłeś PCC-3 w terminie 14 dni.

Kiedy nie musisz robić absolutnie nic?

- Pożyczka od osoby z najbliższej rodziny (tzw. zerowa grupa podatkowa) na kwotę nieprzekraczającą 36 120 zł (suma pożyczek od tej samej osoby w ciągu 5 lat).

- Pożyczka od osoby spoza najbliższej rodziny na kwotę nieprzekraczającą 1000 zł (suma pożyczek od tej samej osoby w ciągu 3 lat).