Pożyczka hipoteczna to elastyczne rozwiązanie finansowe, które pozwala uzyskać znaczną kwotę pieniędzy na dowolny cel, wykorzystując posiadaną nieruchomość jako zabezpieczenie. Zrozumienie jej podstawowych zasad działania oraz kluczowych różnic w stosunku do kredytu hipotecznego jest niezwykle ważne, aby świadomie podjąć decyzję, czy to właśnie ten produkt najlepiej odpowiada Twoim potrzebom.

Pożyczka hipoteczna to środki na dowolny cel pod zastaw nieruchomości, różniąca się od kredytu hipotecznego brakiem wkładu własnego.

- Pożyczka hipoteczna to finansowanie na dowolny cel konsumpcyjny, zabezpieczone hipoteką na Twojej nieruchomości, bez konieczności rozliczania się z bankiem.

- Główna różnica od kredytu hipotecznego to brak wymogu wkładu własnego oraz dowolność celu, podczas gdy kredyt hipoteczny jest przeznaczony wyłącznie na cele mieszkaniowe.

- Aby ją uzyskać, musisz posiadać odpowiednią zdolność kredytową, pozytywną historię w BIK oraz nieruchomość wolną od obciążeń.

- Koszty obejmują oprocentowanie (marża banku + wskaźnik referencyjny), prowizję, wycenę nieruchomości oraz opłaty sądowe i ubezpieczenia.

Pożyczka hipoteczna bez tajemnic: Co to jest i jak działa?

Pożyczka hipoteczna to produkt finansowy, który umożliwia uzyskanie środków na dowolny cel konsumpcyjny, bez konieczności rozliczania się z bankiem, na co dokładnie zostaną przeznaczone pieniądze. Jej kluczową cechą jest to, że zabezpieczeniem spłaty jest hipoteka ustanowiona na nieruchomości, która już należy do pożyczkobiorcy lub osoby trzeciej, która wyrazi na to zgodę. To właśnie to zabezpieczenie pozwala bankom oferować znacznie korzystniejsze warunki niż w przypadku niezabezpieczonych kredytów gotówkowych. Zazwyczaj jedynym wykluczeniem jest finansowanie działalności gospodarczej.

Hipoteka w kontekście pożyczki hipotecznej działa jako formalne zabezpieczenie dla banku. Oznacza to, że jeśli pożyczkobiorca przestanie spłacać zobowiązanie, bank ma prawo dochodzić swoich roszczeń z nieruchomości obciążonej hipoteką. W praktyce, hipoteka jest wpisywana do księgi wieczystej nieruchomości, co daje bankowi pierwszeństwo w zaspokojeniu swoich należności przed innymi wierzycielami. To rozwiązanie minimalizuje ryzyko banku, co przekłada się na lepsze warunki dla klienta.

Głównymi podmiotami udzielającymi pożyczek hipotecznych są banki. To właśnie one dysponują odpowiednimi procedurami i kapitałem, aby oferować tego typu złożone produkty finansowe, zapewniając jednocześnie bezpieczeństwo transakcji dla obu stron.

Pożyczka czy kredyt hipoteczny? Poznaj najważniejsze różnice!

Jedną z fundamentalnych różnic między pożyczką a kredytem hipotecznym jest cel finansowania. Pożyczka hipoteczna, jak już wspomniałem, jest produktem na dowolny cel konsumpcyjny. Oznacza to, że możesz przeznaczyć pieniądze na remont, zakup samochodu, spłatę innych zobowiązań czy nawet podróż dookoła świata bank nie będzie pytał o szczegóły. Kredyt hipoteczny natomiast jest zawsze celowy. Jego przeznaczeniem jest finansowanie konkretnych potrzeb mieszkaniowych, takich jak zakup nieruchomości, budowa domu, czy remont.

Kolejną istotną różnicą, która często decyduje o wyborze produktu, jest kwestia wkładu własnego. Przy pożyczce hipotecznej wkład własny nie jest wymagany. To duża zaleta dla osób, które posiadają nieruchomość, ale nie mają odłożonych oszczędności. W przypadku kredytu hipotecznego wkład własny jest obligatoryjny i zazwyczaj wynosi minimum 10-20% wartości kupowanej nieruchomości. Bez niego uzyskanie kredytu hipotecznego jest niemożliwe.

Różnice występują również w maksymalnej kwocie finansowania oraz okresie spłaty. Maksymalna kwota pożyczki hipotecznej to zazwyczaj 60-80% wartości nieruchomości stanowiącej zabezpieczenie (tzw. wskaźnik LTV Loan to Value). Kredyt hipoteczny może natomiast sięgać nawet 90% wartości nieruchomości. Okres spłaty pożyczki hipotecznej jest zazwyczaj krótszy, wynoszący do 20-25 lat, podczas gdy kredyt hipoteczny można rozłożyć nawet na 35 lat, co często przekłada się na niższe miesięczne raty.

| Cecha | Pożyczka hipoteczna vs. Kredyt hipoteczny | |

|---|---|---|

| Cel | Dowolny cel konsumpcyjny | Konkretny cel mieszkaniowy (zakup, budowa, remont) |

| Wkład własny | Brak wymogu wkładu własnego | Obligatoryjny (min. 10-20%) |

| Kwota (LTV) | Zazwyczaj 60-80% wartości nieruchomości | Do 90% wartości nieruchomości |

| Oprocentowanie | Wyższe niż kredyt hipoteczny, niższe niż gotówkowy | Zazwyczaj niższe niż pożyczka hipoteczna |

| Okres kredytowania | Zazwyczaj do 20-25 lat | Zazwyczaj do 35 lat |

Na co możesz przeznaczyć pieniądze z pożyczki hipotecznej?

Elastyczność w przeznaczeniu środków to jedna z największych zalet pożyczki hipotecznej. Oto najpopularniejsze cele, na które moi klienci decydują się przeznaczyć uzyskane pieniądze:

- Spłata innych, droższych zobowiązań: Często pożyczka hipoteczna jest wykorzystywana do konsolidacji, czyli połączenia kilku mniejszych, wysoko oprocentowanych kredytów gotówkowych czy kart kredytowych w jedno, tańsze zobowiązanie.

- Remont lub modernizacja nieruchomości: Choć kredyt hipoteczny też to umożliwia, pożyczka hipoteczna daje większą swobodę w wydatkowaniu środków, bez konieczności szczegółowego rozliczania faktur.

- Zakup samochodu lub innych dóbr trwałego użytku: Zamiast brać drogi kredyt samochodowy, można skorzystać z tańszej pożyczki hipotecznej.

- Edukacja: Finansowanie studiów, kursów czy szkoleń dla siebie lub dzieci.

- Wakacje i podróże: Spełnienie marzeń o egzotycznej podróży.

- Prywatne leczenie lub rehabilitacja: Gdy potrzebne są środki na drogie zabiegi medyczne.

Warto jednak pamiętać o typowym ograniczeniu, które banki stosują zakazie finansowania działalności gospodarczej. Pożyczka hipoteczna jest przeznaczona na cele konsumpcyjne, a nie inwestycyjne czy biznesowe.

Kto ma szansę na pożyczkę hipoteczną? Sprawdź, co musisz spełnić

Podobnie jak w przypadku każdego produktu kredytowego, bank dokładnie ocenia zdolność kredytową pożyczkobiorcy. Analiza ta opiera się na Twoich dochodach (ich wysokości, źródle i stabilności) oraz wydatkach (stałych opłatach, innych zobowiązaniach). Im wyższe i bardziej stabilne dochody w stosunku do wydatków, tym większe szanse na uzyskanie pożyczki i to na korzystniejszych warunkach. Banki chcą mieć pewność, że będziesz w stanie terminowo spłacać raty.

Kluczowym warunkiem jest oczywiście posiadanie nieruchomości, która może stanowić zabezpieczenie. Nieruchomość ta musi być wolna od obciążeń hipotecznych, czyli nie może być już zastawiona na rzecz innego banku czy wierzyciela. Bank będzie wymagał wglądu do księgi wieczystej, aby zweryfikować jej stan prawny i upewnić się, że może ustanowić na niej hipotekę.

Nie bez znaczenia jest również Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK). Pozytywna historia, czyli terminowe spłacanie wcześniejszych zobowiązań, buduje zaufanie banku i zwiększa Twoje szanse na uzyskanie pożyczki. Negatywne wpisy, takie jak opóźnienia w spłatach, mogą znacząco utrudnić lub nawet uniemożliwić jej otrzymanie.

Aby złożyć wniosek o pożyczkę hipoteczną, musisz przygotować szereg dokumentów. Oto ich podstawowa lista:

- Dokumenty osobiste: Dowód osobisty.

- Dokumenty dochodowe: Zaświadczenie o zatrudnieniu i wysokości zarobków, wyciągi z konta bankowego, zeznania podatkowe (PIT) za ostatnie lata. W przypadku prowadzenia działalności gospodarczej dokumenty finansowe firmy.

- Dokumenty dotyczące nieruchomości: Odpis z księgi wieczystej, akt notarialny nabycia nieruchomości, dokumentacja techniczna (np. rzuty, pozwolenie na użytkowanie), operat szacunkowy (jeśli już posiadasz, choć często bank zleca własną wycenę).

Ile kosztuje pożyczka hipoteczna? Analiza wszystkich opłat

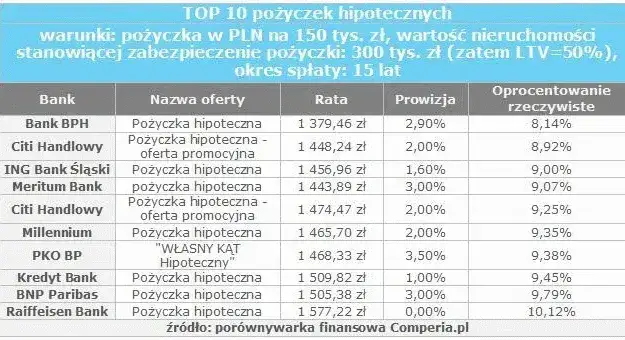

Głównym składnikiem kosztu pożyczki hipotecznej jest oprocentowanie. Składa się ono z dwóch elementów: marży banku, która jest stała przez cały okres spłaty, oraz wskaźnika referencyjnego (obecnie najczęściej WIRON 1M, dawniej WIBOR). Oprocentowanie może być zmienne, co oznacza, że rata będzie się zmieniać wraz ze zmianami wskaźnika referencyjnego, lub okresowo stałe, np. na 5 lat. To drugie rozwiązanie, które zyskuje na popularności, daje poczucie stabilności raty w początkowym okresie, co jest bardzo cenne w obecnym, niepewnym otoczeniu rynkowym.

Aby rzetelnie ocenić całkowity koszt pożyczki, zawsze należy zwracać uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO). RRSO to kompleksowy wskaźnik, który uwzględnia nie tylko oprocentowanie, ale wszystkie koszty związane z pożyczką, takie jak prowizje, ubezpieczenia czy opłaty sądowe. Pozwala to na porównanie różnych ofert banków w sposób najbardziej obiektywny i wybranie tej, która faktycznie jest najtańsza.

Oprócz oprocentowania, musisz liczyć się z kilkoma dodatkowymi kosztami:

- Prowizja za udzielenie finansowania: Jednorazowa opłata pobierana przez bank za uruchomienie pożyczki, wyrażona zazwyczaj jako procent od kwoty pożyczki.

- Koszt wyceny nieruchomości (operat szacunkowy): Bank wymaga sporządzenia operatu szacunkowego przez niezależnego rzeczoznawcę majątkowego, aby określić wartość rynkową nieruchomości. Koszt takiej wyceny to zazwyczaj około 600-1000 zł.

- Obowiązkowe ubezpieczenie nieruchomości od ognia i zdarzeń losowych: Bank zawsze wymaga ubezpieczenia nieruchomości z cesją praw z polisy na jego rzecz. Chroni to interesy banku w przypadku zniszczenia zabezpieczenia.

Nie zapominaj również o opłatach sądowych i podatkach związanych z ustanowieniem hipoteki:

- Opłata za wniosek o wpis hipoteki do księgi wieczystej: Wynosi stałe 200 zł.

- Podatek od czynności cywilnoprawnych (PCC) od ustanowienia hipoteki: Wynosi 19 zł.

Jak uzyskać pożyczkę hipoteczną? Proces krok po kroku

Proces ubiegania się o pożyczkę hipoteczną jest bardziej złożony i dłuższy niż w przypadku kredytu gotówkowego, przypominając procedurę kredytu hipotecznego. Wymaga to cierpliwości i dokładności, ale warto, bo to często jedyna droga do uzyskania dużej kwoty na korzystnych warunkach. Oto jak to wygląda krok po kroku:

- Wybór oferty i złożenie wniosku z dokumentami: Na początek musisz porównać oferty różnych banków i wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom. Następnie składasz wniosek wraz z kompletem wymaganych dokumentów osobistych, dochodowych oraz tych dotyczących nieruchomości. To bardzo ważny etap, ponieważ kompletność i poprawność dokumentacji przyspiesza cały proces.

- Analiza kredytowa i wycena nieruchomości: Bank dokładnie analizuje Twoją zdolność kredytową, sprawdzając historię w BIK oraz weryfikując dostarczone dokumenty dochodowe. Równolegle, bank zleca rzeczoznawcy majątkowemu wykonanie operatu szacunkowego, czyli wyceny nieruchomości, która ma stanowić zabezpieczenie. To na podstawie tej wyceny bank określi maksymalną kwotę pożyczki.

- Decyzja banku i podpisanie umowy: Po pozytywnej weryfikacji wszystkich danych i wycenie nieruchomości, bank wydaje decyzję kredytową. Jeśli jest ona pozytywna, następuje podpisanie umowy pożyczki hipotecznej. Ważne jest, aby dokładnie zapoznać się z każdym punktem umowy, a w razie wątpliwości dopytać doradcę.

- Wpis hipoteki do księgi wieczystej i wypłata środków: Po podpisaniu umowy, kluczowym krokiem jest złożenie wniosku do sądu wieczystoksięgowego o wpis hipoteki na rzecz banku do księgi wieczystej nieruchomości. Dopiero po dokonaniu tego wpisu (lub często po przedstawieniu potwierdzenia złożenia wniosku o wpis), bank wypłaca środki na wskazane przez Ciebie konto. Pamiętaj, że sam wpis do księgi wieczystej może potrwać od kilku tygodni do nawet kilku miesięcy, w zależności od obłożenia sądu.

Pożyczka hipoteczna: Zalety i wady czy to rozwiązanie dla Ciebie?

Pożyczka hipoteczna, jak każdy produkt finansowy, ma swoje mocne i słabe strony. Z mojego doświadczenia wynika, że kluczowe jest świadome rozważenie ich przed podjęciem decyzji. Oto główne korzyści, które wyróżniają ją na tle innych produktów:

- Niższe oprocentowanie niż kredyt gotówkowy: Dzięki zabezpieczeniu hipotecznemu, bank ponosi mniejsze ryzyko, co przekłada się na znacznie korzystniejsze oprocentowanie w porównaniu do niezabezpieczonych kredytów gotówkowych.

- Znacznie wyższa kwota finansowania: Pożyczka hipoteczna pozwala uzyskać znacznie większe kwoty niż kredyt gotówkowy, często sięgające kilkuset tysięcy złotych, co jest idealne na realizację dużych planów.

- Dłuższy okres spłaty: Możliwość rozłożenia spłaty na wiele lat (nawet do 20-25 lat) oznacza niższe miesięczne raty, co zwiększa komfort finansowy i dostępność produktu.

- Dowolność przeznaczenia środków: Brak konieczności rozliczania się z bankiem daje dużą swobodę w zarządzaniu pozyskanymi pieniędzmi.

Jednak istnieją również potencjalne ryzyka i minusy, o których należy pamiętać:

- Wyższe oprocentowanie niż w kredycie hipotecznym: Mimo że jest tańsza niż kredyt gotówkowy, pożyczka hipoteczna zazwyczaj ma wyższe oprocentowanie niż kredyt hipoteczny (celowy).

- Dłuższy i bardziej skomplikowany proces: Wymaga wielu formalności, wyceny nieruchomości i wpisu hipoteki do księgi wieczystej, co wydłuża czas oczekiwania na środki.

- Ryzyko utraty nieruchomości: W przypadku braku spłaty zobowiązania, bank ma prawo dochodzić swoich roszczeń z nieruchomości stanowiącej zabezpieczenie, co w ostateczności może prowadzić do jej utraty.

- Koszty dodatkowe: Oprócz oprocentowania, trzeba liczyć się z prowizją, kosztem wyceny, ubezpieczeniem i opłatami sądowymi.

Pożyczka hipoteczna jest dobrym rozwiązaniem, jeśli potrzebujesz dużej kwoty na dowolny cel, posiadasz nieobciążoną nieruchomość i masz stabilne dochody, które pozwalają na komfortową spłatę rat. To doskonała alternatywa dla drogich kredytów gotówkowych, gdy chcesz skonsolidować zadłużenie, sfinansować duży remont czy inny znaczący wydatek. Należy jej unikać, jeśli Twoje dochody są niestabilne, obawiasz się ryzyka utraty nieruchomości lub po prostu nie potrzebujesz tak dużej kwoty wtedy lepszym wyborem może być mniejszy kredyt gotówkowy.