Biuro Informacji Kredytowej (BIK) to instytucja, której nazwa często budzi obawy, ale w rzeczywistości jest kluczowym elementem polskiego systemu finansowego. Zrozumienie jego działania jest absolutnie niezbędne dla każdego, kto myśli o zaciągnięciu kredytu, pożyczki, czy nawet zakupie na raty. To właśnie BIK decyduje w dużej mierze o Twojej wiarygodności w oczach banków i firm pożyczkowych.

BIK to kluczowa baza danych o Twojej historii kredytowej poznaj jej wpływ na Twoje finanse.

- BIK gromadzi zarówno pozytywne, jak i negatywne dane o wszystkich Twoich zobowiązaniach finansowych.

- Banki, SKOK-i i firmy pożyczkowe obowiązkowo przekazują dane do BIK.

- Scoring BIK to ocena punktowa Twojej wiarygodności, która ma ogromny wpływ na decyzje kredytowe.

- Dane o terminowo spłaconych zobowiązaniach mogą być przechowywane dłużej, budując pozytywną historię.

- Informacje o opóźnieniach powyżej 60 dni są przechowywane przez 5 lat bez Twojej zgody.

- Swoją historię w BIK można sprawdzić, zarówno bezpłatnie, jak i w formie pełnego, płatnego raportu.

BIK co to jest i dlaczego warto znać jego zasady?

Biuro Informacji Kredytowej S.A. to instytucja, która powstała w 1997 roku z inicjatywy Związku Banków Polskich oraz banków komercyjnych. Jej powołanie było możliwe dzięki ustawie Prawo bankowe. Od samego początku BIK pełni rolę największej w Polsce bazy danych, która gromadzi informacje o historii kredytowej zarówno osób fizycznych, jak i przedsiębiorców. Moim zdaniem, jej głównym celem jest dostarczanie instytucjom finansowym rzetelnych danych, które pozwalają im ocenić ryzyko związane z udzieleniem kredytu czy pożyczki. Dzięki temu system finansowy jest bardziej stabilny, a decyzje o finansowaniu opierają się na faktycznych danych.

Warto od razu obalić mit, że BIK to tylko "czarna lista dłużników". To bardzo ważne, aby to zrozumieć. BIK gromadzi bowiem zarówno pozytywne, jak i negatywne informacje o Twoich zobowiązaniach. Co więcej, dane pozytywne, czyli te o terminowo spłacanych kredytach i pożyczkach, stanowią około 90% wszystkich zgromadzonych informacji! To właśnie regularne i terminowe spłacanie zobowiązań buduje Twoją pozytywną historię kredytową, która jest kluczem do uzyskania kolejnych, często na znacznie lepszych warunkach.

Twoja finansowa mapa: jakie dane zbiera BIK?

- Dane osobowe: Imię, nazwisko, numer PESEL, adres zamieszkania.

- Typy zobowiązań: Informacje o wszystkich zaciągniętych kredytach gotówkowych, hipotecznych, ratalnych, a także o kartach kredytowych, limitach w koncie osobistym, pożyczkach pozabankowych oraz poręczeniach kredytów.

- Szczegóły spłat: Daty zaciągnięcia i spłaty zobowiązania, kwoty rat, informacje o terminowości spłat oraz wszelkich opóźnieniach.

- Zapytania kredytowe: Dane o tym, jakie instytucje i kiedy pytały o Twoją historię kredytową.

Kluczowe jest zrozumienie różnicy między wpisami pozytywnymi a negatywnymi. Pozytywne wpisy to te, które świadczą o Twojej rzetelności terminowo spłacane kredyty i pożyczki. Stanowią one większość danych w BIK i są fundamentem Twojej wiarygodności kredytowej. Z kolei negatywne wpisy to informacje o opóźnieniach w spłacie zobowiązań. Niestety, nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją zdolność kredytową, dlatego tak ważne jest pilnowanie terminów.

Do BIK dane przekazują obowiązkowo wszystkie banki działające w Polsce, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) oraz firmy pożyczkowe, które korzystają z usług BIK. Informacje te są aktualizowane z dużą częstotliwością, zazwyczaj co najmniej raz w tygodniu, i są gromadzone aż do momentu całkowitej spłaty zobowiązania. Dzięki temu instytucje finansowe mają zawsze dostęp do aktualnego obrazu Twojej sytuacji.

Scoring BIK, czyli Twoja ocena wiarygodności

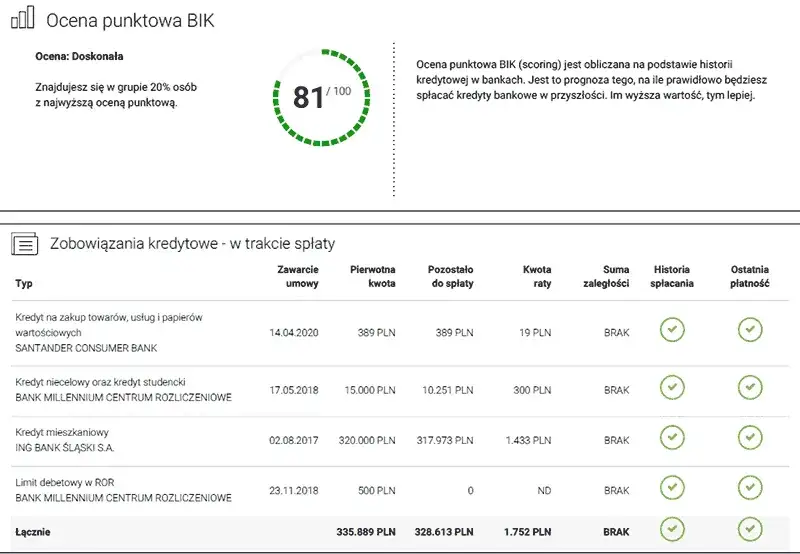

Scoring BIK to nic innego jak ocena Twojej wiarygodności kredytowej, wyrażona w punktach w skali od 0 do 100. Im wyższy wynik, tym lepiej! Wysoki scoring oznacza, że jesteś postrzegany jako rzetelny klient, który z dużym prawdopodobieństwem terminowo spłaci swoje przyszłe zobowiązania. To z kolei przekłada się na większą szansę na uzyskanie kredytu, często na znacznie korzystniejszych warunkach. Aby dać Ci punkt odniesienia, oto przykładowe progi punktowe, które często spotykam w praktyce:

- 80-100 punktów: Ocena doskonała jesteś wzorowym klientem.

- 74-79 punktów: Ocena bardzo dobra Twoja wiarygodność jest wysoka.

- 69-73 punktów: Ocena dobra masz solidne podstawy do ubiegania się o kredyt.

Na scoring BIK wpływa wiele czynników, zarówno tych pozytywnych, jak i negatywnych. Z mojego doświadczenia wynika, że najważniejsze z nich to:

- Terminowość spłat: To absolutna podstawa. Regularne i terminowe regulowanie zobowiązań buduje pozytywny scoring. Nawet niewielkie opóźnienia mogą go obniżyć.

- Liczba aktywnych kredytów: Zbyt wiele jednocześnie aktywnych zobowiązań może sugerować nadmierne obciążenie finansowe.

- Wykorzystanie limitów kredytowych: Jeśli regularnie wykorzystujesz maksymalne limity na kartach kredytowych czy w koncie, może to być sygnał dla banku, że masz problemy z płynnością.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań w krótkim czasie (tzw. "twarde zapytania") może być interpretowane jako desperackie poszukiwanie finansowania, co obniża scoring.

- Rodzaj i historia posiadanych produktów: Posiadanie różnorodnych, terminowo spłacanych produktów (np. kredyt gotówkowy, karta kredytowa) może świadczyć o odpowiedzialności finansowej.

Banki analizują scoring BIK z bardzo konkretnego powodu: jest to dla nich kluczowe narzędzie do oceny ryzyka kredytowego. Przed podjęciem decyzji o przyznaniu kredytu, muszą mieć pewność, że pożyczone pieniądze zostaną im zwrócone. Scoring pomaga im zminimalizować ryzyko niespłacenia zobowiązania, a co za tym idzie chronić swoje aktywa. Dla Ciebie oznacza to, że wysoki scoring otwiera drzwi do lepszych ofert i szybszych decyzji.

Jak długo BIK przechowuje Twoje dane?

Kwestia przechowywania danych w BIK jest często źródłem nieporozumień, dlatego warto ją dokładnie wyjaśnić. Dane o zobowiązaniach, które spłacasz terminowo, są przetwarzane w BIK do momentu ich całkowitej spłaty. Co ważne, mogą być one widoczne dłużej nawet do 5 lat po spłacie ale tylko i wyłącznie za Twoją zgodą. Wyrażenie takiej zgody jest często bardzo korzystne, ponieważ pozwala na budowanie pozytywnej historii kredytowej, która jest cennym atutem. Zgodę tę możesz zresztą w każdej chwili wycofać.

Inaczej wygląda sytuacja w przypadku danych o zobowiązaniach z opóźnieniami. Jeśli Twoje opóźnienie w spłacie przekroczyło 60 dni, a bank dodatkowo poinformował Cię o zamiarze przetwarzania tych danych i minęło od tego 30 dni, to informacje te mogą być przechowywane w BIK przez 5 lat od daty spłaty zobowiązania. W tym przypadku Twoja zgoda nie jest wymagana. Jest to mechanizm, który ma chronić banki przed nierzetelnymi klientami.

Podsumowując kwestię zgody na przetwarzanie danych, pamiętaj, że warto ją wyrazić w przypadku terminowo spłaconych kredytów. Dzięki temu Twoja pozytywna historia będzie widoczna dłużej, co może pomóc Ci w przyszłości. Jeśli jednak masz obawy, zawsze możesz ją cofnąć. Warto również wiedzieć, że po upływie standardowych okresów przechowywania, dane mogą być przetwarzane przez kolejne 12 lat w celach statystycznych. Muszę jednak podkreślić, że takie dane nie wpływają już na Twoją ocenę kredytową i są wykorzystywane wyłącznie do analiz rynkowych.

Weź sprawy w swoje ręce: jak sprawdzić historię w BIK?

Każda osoba ma prawo do sprawdzenia swojej historii kredytowej w BIK. To Twoje dane i masz do nich pełny dostęp. Raz na 6 miesięcy możesz bezpłatnie uzyskać tak zwaną „Kopię danych”. Jest to podstawowy raport, który otrzymasz na podstawie przepisów RODO. Zawiera on wszystkie dane, które BIK o Tobie zgromadził, ale nie obejmuje oceny punktowej (scoringu).

Jeśli chcesz uzyskać pełniejszy obraz swojej sytuacji, w tym wspomnianą ocenę punktową, warto zainwestować w pełny, płatny raport BIK. Kosztuje on około 54 zł i jest dostępny od ręki po założeniu konta na portalu BIK.pl. Moim zdaniem, warto za niego zapłacić, ponieważ dostarcza on kompleksowych informacji, które pozwalają na dokładną analizę Twojej sytuacji finansowej. Zobaczysz nie tylko, jakie masz zobowiązania, ale także, jak banki Cię oceniają, co jest kluczowe przy planowaniu kolejnych kroków finansowych.

Warto również wspomnieć o Alertach BIK. To usługa, która informuje Cię SMS-em o każdej próbie wyłudzenia kredytu na Twoje dane. Jeśli ktoś złoży wniosek o kredyt, a Ty otrzymasz powiadomienie, możesz szybko zareagować i zapobiec oszustwu. To bardzo skuteczne narzędzie ochronne, które polecam każdemu, kto dba o swoje bezpieczeństwo finansowe.

Zła historia w BIK? Sprawdź, co możesz z tym zrobić

Termin "czyszczenie BIK" jest bardzo popularny, ale niestety często wprowadza w błąd. Muszę jasno powiedzieć: nie da się usunąć prawdziwych, negatywnych informacji o opóźnieniach w spłacie (powyżej 60 dni) przed upływem 5 lat od daty spłaty długu. Firmy, które obiecują "wyczyszczenie BIK", często wykonują jedynie czynności, które możesz zrobić samodzielnie i bezpłatnie.

Są jednak legalne i skuteczne działania, które możesz podjąć, aby poprawić swoją historię w BIK:

- Wycofanie zgody na przetwarzanie danych o kredycie spłaconym terminowo: Jeśli spłaciłeś kredyt w terminie i nie chcesz, aby te dane były widoczne dłużej niż do momentu spłaty, możesz wycofać zgodę na ich przetwarzanie. Pamiętaj jednak, że często warto pozostawić te dane, aby budować pozytywną historię.

- Wnioskowanie o korektę danych: Jeśli zauważysz, że w Twoim raporcie BIK znajdują się nieprawidłowe lub nieaktualne informacje (np. błędna kwota, nieistniejące zobowiązanie), masz prawo złożyć wniosek o ich korektę. Ważne jest, aby wniosek ten złożyć do instytucji, która przekazała dane do BIK, a nie bezpośrednio do BIK-u.

Pamiętaj, że negatywna historia w BIK utrudnia, ale nie zawsze uniemożliwia uzyskanie kredytu. Wiele zależy od polityki konkretnego banku oraz od Twojej aktualnej sytuacji finansowej. Banki biorą pod uwagę wysokość Twoich dochodów, stabilność zatrudnienia, a także skalę i "wiek" negatywnych wpisów. Drobne, dawno uregulowane opóźnienia mogą być traktowane znacznie łagodniej niż poważne, aktywne zaległości. Dlatego zawsze warto rozmawiać z doradcą i szukać rozwiązań.

Dlaczego warto regularnie monitorować BIK?

Świadome zarządzanie historią w BIK i terminowe spłaty to, moim zdaniem, inwestycja w Twoją przyszłość finansową. Pozytywna historia kredytowa to nie tylko większa szansa na uzyskanie kredytu, ale także możliwość negocjowania lepszych warunków niższych oprocentowań czy korzystniejszych prowizji. To realne oszczędności, które mogą znacząco wpłynąć na Twój budżet.

Regularne sprawdzanie raportu BIK to także forma ochrony przed oszustwami. Pozwala na wczesne wykrycie ewentualnych błędów w danych, które mogłyby negatywnie wpłynąć na Twoją zdolność kredytową, a także na szybkie zidentyfikowanie prób wyłudzenia kredytu na Twoje dane. W dzisiejszych czasach, kiedy cyberprzestępczość jest coraz bardziej powszechna, taka proaktywna postawa jest nieoceniona i chroni Cię przed poważnymi konsekwencjami finansowymi.