Pożyczka konsolidacyjna to produkt finansowy, który może okazać się ratunkiem dla osób zmagających się z nadmiarem zobowiązań. Pozwala ona połączyć kilka istniejących długów w jedno, nowe zobowiązanie, co często prowadzi do znacznego obniżenia miesięcznej raty. Jeśli czujesz, że gubisz się w terminach płatności i chcesz uporządkować swoje finanse, warto przyjrzeć się temu rozwiązaniu bliżej.

Pożyczka konsolidacyjna sposób na jedną, niższą ratę i uporządkowanie finansów

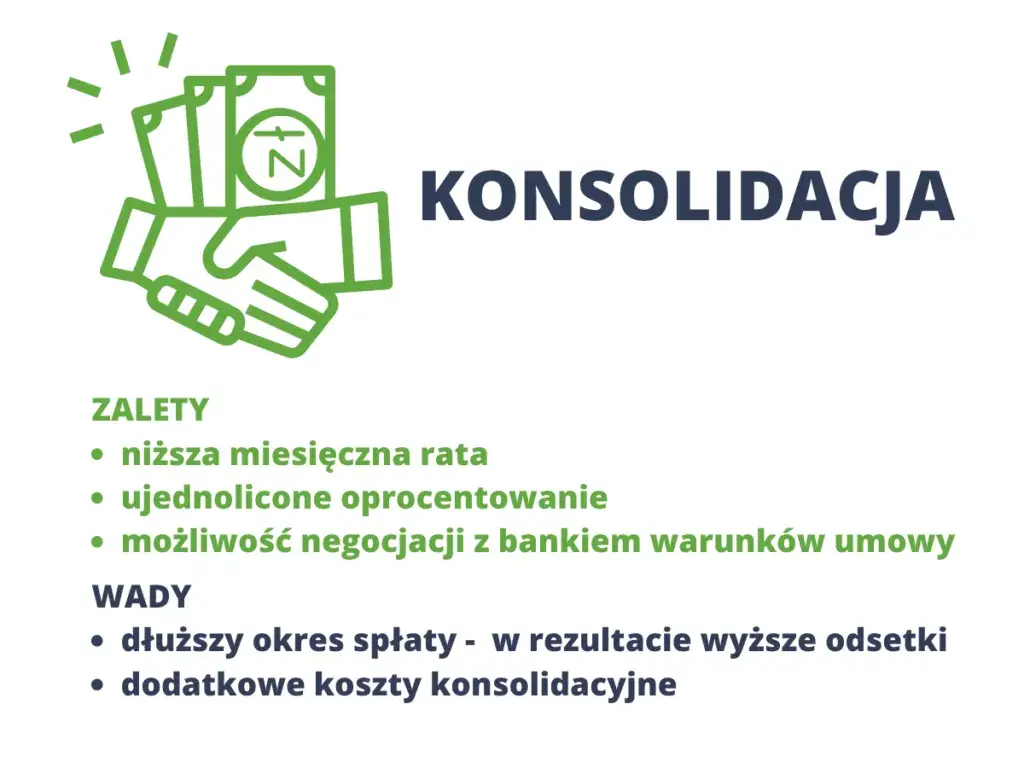

- Pożyczka konsolidacyjna to produkt finansowy, który pozwala połączyć kilka istniejących zobowiązań (np. kredyty, pożyczki, chwilówki) w jedno nowe.

- Głównym celem jest obniżenie miesięcznej raty poprzez wydłużenie okresu spłaty, co ułatwia zarządzanie budżetem.

- Kredyt konsolidacyjny oferują banki (Prawo bankowe), a pożyczkę konsolidacyjną banki i instytucje pozabankowe (Kodeks cywilny), często z łagodniejszymi wymaganiami.

- Można konsolidować różnorodne długi, od kredytów gotówkowych po chwilówki, a nawet kredyty hipoteczne.

- Wyróżnia się konsolidację gotówkową (bez zabezpieczeń) i hipoteczną (zabezpieczoną nieruchomością, oferującą niższe raty przy wyższych kwotach).

- Kluczowe zalety to jedna rata i poprawa płynności, ale wadą jest zazwyczaj wyższy całkowity koszt zadłużenia z powodu dłuższego okresu spłaty.

Masz kilka rat i gubisz się w terminach? Poznaj ideę konsolidacji

Zacznijmy od podstaw. Pożyczka konsolidacyjna to nic innego jak połączenie wielu Twoich zobowiązań finansowych w jedno. Mówimy tu o kredytach gotówkowych, ratalnych, zadłużeniu na kartach kredytowych, a nawet pożyczkach pozabankowych, w tym popularnych chwilówkach. Z mojego doświadczenia wiem, że to idealne rozwiązanie dla osób, które mają na głowie kilka różnych rat, gubią się w terminach płatności i pragną w końcu uprościć zarządzanie swoimi finansami. Zamiast pamiętać o kilku datach i kwotach, masz tylko jedną ratę do zapłacenia.

Jak to działa w praktyce? Mechanizm zamiany wielu długów w jeden

Mechanizm działania pożyczki konsolidacyjnej jest dość prosty, choć dla wielu osób wydaje się skomplikowany. Instytucja finansowa, która udziela Ci konsolidacji, spłaca wszystkie Twoje dotychczasowe zobowiązania. Od tego momentu to właśnie tej jednej instytucji spłacasz dług. Kluczowe jest to, że od tej pory płacisz tylko jedną, zazwyczaj znacznie niższą ratę. Jak to możliwe? Głównie dzięki wydłużeniu okresu spłaty. Ważne jest jednak, aby mieć świadomość, że choć miesięczna rata maleje, to często wiąże się to ze wzrostem całkowitego kosztu zadłużenia, ponieważ odsetki naliczane są przez dłuższy czas. To jest aspekt, na który zawsze zwracam szczególną uwagę.

Główny cel konsolidacji: niższa miesięczna rata i odzyskanie płynności finansowej

Głównym i najbardziej pożądanym celem konsolidacji jest oczywiście obniżenie miesięcznej raty. To pozwala na odciążenie domowego budżetu i odzyskanie tak ważnej płynności finansowej. Posiadanie jednego zobowiązania to także ogromne uproszczenie w zarządzaniu finansami mniej stresu, mniej dat do zapamiętania. Wiele osób, z którymi pracowałem, podkreślało, że to właśnie ten spokój ducha i poczucie kontroli nad finansami jest dla nich bezcenne.

Kredyt czy pożyczka konsolidacyjna poznaj kluczowe różnice

Choć terminy "kredyt konsolidacyjny" i "pożyczka konsolidacyjna" bywają używane zamiennie, w praktyce istnieją między nimi istotne różnice, które warto zrozumieć przed podjęciem decyzji. Wynikają one przede wszystkim z odmiennych regulacji prawnych i typów instytucji oferujących te produkty.

Kredyt konsolidacyjny: domena banków i twarde zasady Prawa bankowego

Kredyt konsolidacyjny to produkt, który jest oferowany wyłącznie przez banki. Jest on regulowany przez Prawo bankowe, co oznacza, że banki muszą przestrzegać ściśle określonych zasad i procedur. Z mojego doświadczenia wynika, że kredyt konsolidacyjny jest trudniej dostępny. Banki bardzo rygorystycznie podchodzą do oceny zdolności kredytowej klienta oraz jego historii w BIK. Oznacza to, że aby go otrzymać, musisz mieć dobrą historię spłat i stabilne dochody.

Pożyczka konsolidacyjna: większa elastyczność instytucji pozabankowych

Pożyczka konsolidacyjna, w przeciwieństwie do kredytu, może być oferowana zarówno przez banki, jak i przez instytucje pozabankowe. W przypadku tych drugich, podstawą prawną jest Kodeks cywilny, co często przekłada się na większą elastyczność w podejściu do klienta. Instytucje pozabankowe są często bardziej otwarte na osoby z niższą zdolnością kredytową lub te, które chcą skonsolidować problematyczne chwilówki. Należy jednak pamiętać, że ta większa dostępność może wiązać się z wyższymi kosztami całkowitymi pożyczki.Które rozwiązanie jest dla Ciebie? Porównanie wymagań i dostępności

Aby ułatwić Ci podjęcie decyzji, przygotowałem krótkie porównanie, które pomoże Ci zrozumieć, które rozwiązanie może być dla Ciebie bardziej odpowiednie.

| Kryterium | Kredyt konsolidacyjny (banki) | Pożyczka konsolidacyjna (banki/instytucje pozabankowe) |

|---|---|---|

| Instytucje udzielające | Wyłącznie banki | Banki i instytucje pozabankowe |

| Podstawa prawna | Prawo bankowe | Prawo bankowe (banki), Kodeks cywilny (instytucje pozabankowe) |

| Wymagania | Dobra historia w BIK, wysoka zdolność kredytowa | Często łagodniejsze wymagania, większa elastyczność |

| Dostępność | Trudniej dostępny | Łatwiej dostępna, również dla osób z gorszą historią |

| Koszty | Zazwyczaj niższe RRSO | Potencjalnie wyższe RRSO, szczególnie w instytucjach pozabankowych |

| Rodzaje konsolidowanych długów | Głównie kredyty bankowe, czasem chwilówki (wybrane banki) | Szeroki zakres, w tym często chwilówki i pożyczki pozabankowe |

Jakie długi możesz skonsolidować?

Jedną z największych zalet konsolidacji jest jej elastyczność w zakresie typów zobowiązań, które można połączyć. Z mojego doświadczenia wynika, że możliwości są naprawdę szerokie.

Standardowe zobowiązania: kredyty gotówkowe, ratalne i zadłużenie na karcie

Najczęściej konsolidowanymi zobowiązaniami są te, które większość z nas dobrze zna. Mówię tu o kredytach gotówkowych, kredytach ratalnych (np. na zakup sprzętu AGD czy elektroniki), zadłużeniu na kartach kredytowych oraz limitach w koncie osobistym. To właśnie te produkty generują najwięcej rat i terminów do zapamiętania, dlatego ich połączenie w jedno jest tak korzystne.

Czy można skonsolidować chwilówki? Kto jest otwarty na takie rozwiązanie?

Pytanie o konsolidację chwilówek pojawia się bardzo często. Mam dla Ciebie dobrą wiadomość: tak, konsolidacja pożyczek pozabankowych, w tym tzw. chwilówek, jest jak najbardziej możliwa! Wiele instytucji pozabankowych specjalizuje się w tego typu rozwiązaniach, a także niektóre banki otwierają się na konsolidację takich zobowiązań, choć ich wymagania mogą być bardziej restrykcyjne. To kluczowa informacja dla osób, które wpadły w spiralę krótkoterminowych pożyczek i szukają drogi wyjścia.

Konsolidacja kredytu samochodowego i hipotecznego czy to możliwe?

Oczywiście, że tak. Konsolidacja kredytów samochodowych jest standardową praktyką i wiele instytucji finansowych oferuje takie rozwiązania. Jeśli chodzi o kredyt hipoteczny, jego konsolidacja również jest możliwa, ale zazwyczaj wymaga zabezpieczenia na nieruchomości. To naturalne, biorąc pod uwagę wysokie kwoty i długi okres spłaty kredytów hipotecznych. Warto jednak pamiętać, że takie rozwiązanie może znacząco obniżyć miesięczną ratę, co jest dużą ulgą dla budżetu.

Konsolidacja gotówkowa a hipoteczna co wybrać?

Decydując się na konsolidację, staniesz przed wyborem między dwoma głównymi typami: gotówkową i hipoteczną. Każda z nich ma swoje specyficzne cechy, które sprawiają, że będzie odpowiednia dla różnych potrzeb i sytuacji finansowych.

Pożyczka gotówkowa: szybkie rozwiązanie bez zabezpieczeń

Konsolidacja gotówkowa to najczęściej wybierane rozwiązanie. Jest ona udzielana bez zabezpieczeń rzeczowych, co oznacza, że nie musisz zastawiać swojego majątku, np. nieruchomości. Zazwyczaj dotyczy niższych kwot w bankach to często do około 200-250 tys. zł, a w instytucjach pozabankowych mniej i charakteryzuje się krótszym okresem spłaty, zazwyczaj do 10-12 lat. To sprawia, że jest to opcja szybsza i mniej skomplikowana pod względem formalności.

Konsolidacja hipoteczna: niższa rata w zamian za zabezpieczenie na nieruchomości

Jeśli Twoje zadłużenie jest znaczne i szukasz sposobu na naprawdę niską ratę, konsolidacja hipoteczna może być odpowiedzią. Jest ona zabezpieczona hipoteką na nieruchomości, co jest jej kluczową cechą. Dzięki temu banki są w stanie zaoferować znacznie wyższe kwoty i znacznie dłuższy okres spłaty nawet 20-30 lat. Dłuższy okres spłaty bezpośrednio przekłada się na znacznie niższą miesięczną ratę, co jest ogromną ulgą dla domowego budżetu. Oczywiście, wiąże się to z większym ryzykiem dla Ciebie, ponieważ w razie problemów ze spłatą, nieruchomość może zostać zajęta.

Analiza kosztów i korzyści: kiedy warto zastawić hipotekę?

Wybór między konsolidacją gotówkową a hipoteczną zależy od Twojej indywidualnej sytuacji. Jeśli masz do skonsolidowania kilka mniejszych kredytów i pożyczek, a Twoje zadłużenie nie przekracza kilkudziesięciu tysięcy złotych, konsolidacja gotówkowa będzie zazwyczaj wystarczająca i mniej ryzykowna. Natomiast przy bardzo wysokim zadłużeniu, gdzie miesięczne raty są ogromnym obciążeniem, a celem jest maksymalne ich obniżenie, warto rozważyć zabezpieczenie hipoteką. Pamiętaj, że niższa rata to często dłuższy okres spłaty i wyższy całkowity koszt, ale czasem jest to jedyna droga do odzyskania płynności. Zawsze radzę dokładnie przeanalizować wszystkie "za" i "przeciw" z doradcą finansowym.

Kto może skorzystać z konsolidacji? Sprawdź warunki

Zanim złożysz wniosek o pożyczkę konsolidacyjną, musisz wiedzieć, jakie warunki należy spełnić. Instytucje finansowe, zarówno banki, jak i firmy pozabankowe, mają swoje kryteria oceny zdolności kredytowej i wiarygodności klienta.

Zdolność kredytowa: fundament decyzji banku

Posiadanie odpowiedniej zdolności kredytowej jest absolutnym fundamentem, szczególnie jeśli ubiegasz się o konsolidację w banku. Banki bardzo dokładnie analizują Twoje dochody i wydatki, aby ocenić, czy będziesz w stanie regularnie spłacać nową ratę. Biorą pod uwagę rodzaj umowy o pracę (umowa o pracę na czas nieokreślony jest najlepiej postrzegana), wysokość zarobków, stałe wydatki (czynsz, rachunki, alimenty) oraz liczbę osób na utrzymaniu. Im wyższa i stabilniejsza zdolność kredytowa, tym większe szanse na korzystną ofertę.Twoja historia w BIK: dlaczego brak opóźnień jest tak ważny?

Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) to dla banków prawdziwa skarbnica wiedzy. Pozytywna historia kredytowa, czyli brak zaległości w spłacie obecnych zobowiązań, jest kluczowa przy podejmowaniu decyzji o udzieleniu konsolidacji. Banki chcą mieć pewność, że jesteś rzetelnym płatnikiem. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją ocenę i utrudnić uzyskanie konsolidacji. Zawsze podkreślam, że dbanie o dobrą historię w BIK to inwestycja w przyszłość finansową.Czy możliwa jest pożyczka konsolidacyjna bez zdolności kredytowej? Realia rynku pozabankowego

W sektorze pozabankowym wymagania dotyczące zdolności kredytowej bywają znacznie łagodniejsze niż w bankach. To otwiera drogę dla osób, które z różnych przyczyn mają niższą zdolność kredytową lub negatywną historię w BIK, np. z powodu wcześniejszych chwilówek. Należy jednak pamiętać, że ta większa dostępność ma swoją cenę. Koszty pożyczki w instytucjach pozabankowych mogą być wyższe, co jest rekompensatą za większe ryzyko, jakie ponosi pożyczkodawca. Zawsze warto dokładnie porównać oferty i zwrócić uwagę na całkowity koszt zobowiązania.

Zalety i wady konsolidacji obiektywna analiza

Jak każde rozwiązanie finansowe, pożyczka konsolidacyjna ma swoje mocne i słabe strony. Z mojego punktu widzenia, kluczowe jest świadome podejście do obu tych aspektów, aby podjąć najlepszą dla siebie decyzję.

Niezaprzeczalne korzyści: jedna rata, porządek w finansach i spokój ducha

- Jedna, niższa rata miesięczna: To najbardziej oczywista i często najważniejsza korzyść. Zamiast kilku wysokich rat, masz jedną, znacznie niższą, co odciąża Twój budżet.

- Łatwiejsze zarządzanie budżetem domowym i uporządkowanie finansów: Koniec z gubieniem się w terminach i kwotach. Płacisz tylko raz w miesiącu, co znacząco upraszcza planowanie wydatków.

- Odzyskanie płynności finansowej: Niższa rata oznacza więcej wolnych środków, które możesz przeznaczyć na bieżące potrzeby, oszczędności lub nieprzewidziane wydatki.

- Uniknięcie opóźnień w płatnościach i poprawa historii kredytowej: Regularne spłacanie jednej, niższej raty pomaga uniknąć zaległości, co pozytywnie wpływa na Twoją ocenę w BIK.

- Możliwość dobrania dodatkowej gotówki na dowolny cel: Często, konsolidując długi, możesz jednocześnie wnioskować o dodatkową kwotę na dowolny cel, np. remont czy niespodziewane wydatki.

Ukryte koszty: pułapka dłuższego okresu spłaty i wyższego całkowitego długu

- Zwiększenie całkowitego kosztu kredytu z powodu wydłużenia okresu spłaty: To najczęściej pomijana wada. Choć rata jest niższa, spłacasz ją przez dłuższy czas, co oznacza, że bank nalicza odsetki przez więcej miesięcy, a całkowita kwota do zwrotu może być wyższa.

- Ryzyko wpadnięcia w pętlę zadłużenia przy nieodpowiedzialnym zarządzaniu finansami: Jeśli po konsolidacji ponownie zaczniesz zaciągać nowe zobowiązania, możesz znaleźć się w jeszcze gorszej sytuacji niż przed konsolidacją.

- W przypadku konsolidacji hipotecznej ryzyko utraty nieruchomości w razie braku spłaty: To poważne ryzyko, którego nie można lekceważyć. Nieruchomość jest zabezpieczeniem, a jej utrata w przypadku problemów ze spłatą jest realna.

Potrzebujesz dodatkowej gotówki? Jak mądrze skorzystać z tej opcji

Wspomniałem już o możliwości dobrania dodatkowej gotówki przy konsolidacji. To kusząca opcja, która może pomóc w realizacji pilnych potrzeb, np. na remont mieszkania, zakup niezbędnego sprzętu czy nieprzewidziane wydatki medyczne. Jednak z mojego doświadczenia wynika, że należy z niej korzystać mądrze i odpowiedzialnie. Dodatkowa gotówka to kolejne zadłużenie, które zwiększa kwotę konsolidacji i, co za tym idzie, całkowity koszt. Zanim zdecydujesz się na tę opcję, zastanów się, czy jest to absolutnie konieczne i czy nie pogłębisz w ten sposób swojej sytuacji finansowej.

Proces konsolidacji krok po kroku

Złożenie wniosku o pożyczkę konsolidacyjną może wydawać się skomplikowane, ale w rzeczywistości, jeśli wiesz, co robić, jest to proces dość przejrzysty. Oto, jak to wygląda w praktyce.

Przygotowanie: zbierz umowy swoich obecnych zobowiązań

Pierwszy i najważniejszy krok to dokładne przygotowanie się. Zanim pójdziesz do banku czy instytucji pozabankowej, zbierz wszystkie umowy kredytowe i pożyczkowe, które chcesz skonsolidować. Chodzi o to, aby mieć pełen obraz swoich zobowiązań: kwoty do spłaty, terminy, oprocentowanie i inne warunki. To pozwoli Ci na rzetelną ocenę sytuacji i ułatwi pracę doradcy.

Wybór oferty: na co zwrócić uwagę, porównując RRSO?

Kiedy masz już wszystkie dokumenty, nadszedł czas na porównywanie ofert. Nie bój się pytać w kilku instytucjach! Najważniejszym wskaźnikiem, na który musisz zwrócić uwagę, jest RRSO (Rzeczywista Roczna Stopa Oprocentowania). To on odzwierciedla całkowity koszt kredytu, uwzględniając nie tylko oprocentowanie, ale także prowizje, ubezpieczenia i inne opłaty. Niska rata to jedno, ale wysokie RRSO może oznaczać, że ostatecznie zapłacisz dużo więcej. Zawsze dokładnie analizuj wszystkie składowe kosztów.Składanie wniosku i potrzebne dokumenty: co musisz dostarczyć?

Po wybraniu najkorzystniejszej oferty, przychodzi czas na złożenie wniosku. Będziesz potrzebować kilku kluczowych dokumentów:

- Dowód tożsamości: Standardowo, dowód osobisty.

- Dokumenty potwierdzające dochód: Zaświadczenie o zatrudnieniu i zarobkach, wyciągi z konta bankowego, PIT za poprzedni rok w zależności od formy zatrudnienia.

- Umowy konsolidowanych kredytów i pożyczek: To właśnie te dokumenty pozwolą instytucji na spłatę Twoich dotychczasowych zobowiązań.

Warto wspomnieć, że coraz więcej instytucji oferuje proces składania wniosku w pełni online, co znacznie przyspiesza i ułatwia całą procedurę.

Czy konsolidacja to rozwiązanie dla Ciebie?

Decyzja o konsolidacji długów to poważny krok, który może przynieść ulgę, ale wymaga też odpowiedzialnego podejścia. Zastanów się, czy to faktycznie najlepsze rozwiązanie w Twojej sytuacji.

Sygnały alarmowe, że czas pomyśleć o połączeniu długów

Istnieją pewne sygnały alarmowe, które jasno wskazują, że konsolidacja może być dla Ciebie dobrym rozwiązaniem. Jeśli gubisz się w terminach spłat, masz trudności z zachowaniem płynności finansowej od wypłaty do wypłaty, a ryzyko opóźnień w płatnościach staje się realne, to znak, że czas pomyśleć o połączeniu długów. Ważne jest, aby działać zanim problemy staną się zbyt duże i wpłyną negatywnie na Twoją historię kredytową.

Alternatywy dla konsolidacji: renegocjacja umów i wakacje kredytowe

Zawsze warto pamiętać, że konsolidacja nie jest jedynym rozwiązaniem. Zanim się na nią zdecydujesz, rozważ inne opcje. Możesz spróbować renegocjować warunki spłaty z obecnymi wierzycielami czasem banki są otwarte na wydłużenie okresu spłaty lub obniżenie oprocentowania. Inną opcją są wakacje kredytowe, czyli zawieszenie spłaty rat na określony czas, co daje chwilę oddechu. To rozwiązania, które mogą pomóc w krótkoterminowych trudnościach, bez konieczności zaciągania nowego zobowiązania.

Podsumowanie: czy pożyczka konsolidacyjna to rozwiązanie Twoich problemów finansowych?

Pożyczka konsolidacyjna to potężne narzędzie, które może pomóc w uporządkowaniu finansów i odzyskaniu spokoju ducha. Jest dobrym rozwiązaniem, gdy masz wiele zobowiązań, gubisz się w płatnościach i potrzebujesz niższej, jednej raty. Jednak, jak już wspomniałem, może okazać się pułapką, jeśli nie podejdziesz do niej odpowiedzialnie i nie przeanalizujesz wszystkich kosztów. Decyzja o konsolidacji powinna być świadoma i poprzedzona dokładną analizą wszystkich za i przeciw. Tylko wtedy faktycznie pomoże Ci w uporządkowaniu finansów i uniknięciu dalszych problemów.