Wielu z nas, planując kolejne finansowe kroki, zastanawia się, czy bank, w którym już posiadamy jakieś zobowiązania, chętnie udzieli nam kolejnej pożyczki. Pytanie „ile pożyczek w jednym banku mogę mieć?” pojawia się niezwykle często. Odpowiedź nie jest prosta i jednoznaczna, ponieważ polskie prawo bankowe nie narzuca sztywnych limitów. Kluczowe jest zrozumienie, że nie chodzi o samą liczbę umów, ale o coś znacznie ważniejszego Twoją indywidualną zdolność kredytową. W tym artykule, jako Grzegorz Głowacki, postaram się rozwiać wszelkie wątpliwości, wyjaśniając, co tak naprawdę decyduje o decyzji banku i na co zwrócić uwagę, planując kolejne zobowiązania.

Ile pożyczek w jednym banku? To zależy od Twojej zdolności kredytowej

- Polskie prawo bankowe nie narzuca sztywnego limitu liczby pożyczek w jednym banku.

- Kluczowym czynnikiem jest Twoja indywidualna zdolność kredytowa, a nie sama liczba zobowiązań.

- Banki oceniają dochody, istniejące zobowiązania, historię w BIK oraz koszty utrzymania.

- Zasady mogą się różnić w zależności od rodzaju kredytu (gotówkowy vs. hipoteczny) i polityki danego banku.

- Każda nowa pożyczka obniża zdolność kredytową, co może utrudnić uzyskanie kolejnego finansowania.

- Kredyt konsolidacyjny to rozwiązanie dla osób posiadających wiele zobowiązań, pomagające uporządkować finanse.

Ile kredytów w jednym banku? Od czego zależy decyzja banku

Z mojego doświadczenia wynika, że to jedno z najczęstszych pytań, jakie zadają klienci. Muszę jasno podkreślić, że polskie prawo bankowe nie określa sztywnego limitu liczby pożyczek, które jedna osoba może posiadać w jednym banku. Nie znajdziesz przepisu mówiącego, że możesz mieć maksymalnie dwie czy trzy pożyczki. Decyzja banku nie zależy więc od samej liczby posiadanych zobowiązań, lecz od Twojej ogólnej sytuacji finansowej, a przede wszystkim od wewnętrznej polityki ryzyka danego banku i Twojej indywidualnej zdolności kredytowej. Każdy bank ma swoje własne kryteria i algorytmy oceny, które decydują o tym, czy jesteś w stanie spłacić kolejne zobowiązanie.

Zdolność kredytowa: Twoja przepustka do kolejnych pożyczek

Zdolność kredytowa to nic innego jak Twoja zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Jest to absolutnie podstawowe kryterium, na podstawie którego banki oceniają każdego klienta. Analizując wniosek o kolejną pożyczkę, bank bierze pod uwagę szereg czynników, które mają na celu kompleksową ocenę Twojej finansowej wiarygodności. To właśnie ona, a nie liczba już posiadanych produktów, jest Twoją przepustką do kolejnych finansowań.

- Dochody: Wysokość i stabilność miesięcznych dochodów netto to fundament. Banki preferują stałe źródła dochodu.

- Istniejące zobowiązania: Łączna suma miesięcznych rat wszystkich posiadanych kredytów, pożyczek, limitów na kartach kredytowych i w koncie.

- Historia kredytowa w BIK: Terminowość spłat poprzednich i obecnych zobowiązań to klucz do pozytywnego scoringu.

- Koszty utrzymania: Banki analizują stałe miesięczne wydatki Twojego gospodarstwa domowego, aby ocenić realną nadwyżkę.

- Scoring bankowy: To wewnętrzna, punktowa ocena klienta, która podsumowuje wszystkie powyższe czynniki.

Jak banki liczą Twoje dochody i wydatki?

Gdy ubiegasz się o kolejną pożyczkę, bank w pierwszej kolejności dokładnie analizuje Twoje dochody. Nie chodzi tylko o ich wysokość, ale także o stabilność i źródło. Umowa o pracę na czas nieokreślony jest zazwyczaj postrzegana jako najbardziej stabilne źródło dochodu, ale banki akceptują również dochody z działalności gospodarczej, umów zlecenie czy o dzieło, emerytur i rent, a nawet z najmu. Ważne jest, aby dochody były regularne i udokumentowane.

Równie istotne są Twoje wydatki. Banki dążą do oceny realnej nadwyżki finansowej, która pozostaje po odjęciu wszystkich stałych obciążeń. Do tych obciążeń zaliczają się nie tylko raty innych kredytów, ale także koszty utrzymania gospodarstwa domowego (czynsz, media, żywność, transport), alimenty, a nawet wydatki na abonamenty telefoniczne czy internetowe. Im niższe stałe wydatki w stosunku do dochodów, tym większa zdolność kredytowa.

Magiczny wskaźnik DTI, czyli ile maksymalnie mogą wynosić Twoje raty

W ocenie zdolności kredytowej banki często posługują się wskaźnikiem DTI (Debt-to-Income), czyli stosunkiem zadłużenia do dochodów. Mówiąc prościej, jest to procent Twoich miesięcznych dochodów netto, który pochłaniają wszystkie Twoje zobowiązania kredytowe. Ogólna zasada, którą często obserwuję na rynku, jest taka, że suma miesięcznych rat wszystkich posiadanych zobowiązań nie powinna przekraczać 50-60% Twoich dochodów netto. Pamiętaj jednak, że jest to wartość orientacyjna. W zależności od banku, rodzaju kredytu, a także Twojej indywidualnej sytuacji (np. liczby osób na utrzymaniu, wysokości dochodów), ten próg może być bardziej lub mniej elastyczny.

Dlaczego historia w BIK jest Twoją finansową wizytówką?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłaconych, jak i aktywnych. Twoja historia w BIK to nic innego jak Twoja finansowa wizytówka. Terminowość spłat poprzednich i obecnych zobowiązań jest absolutnie kluczowa. Pozytywna historia, czyli brak opóźnień w spłatach, buduje zaufanie banków i znacząco podnosi Twój scoring kredytowy. Z kolei nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją ocenę i utrudnić, a nawet uniemożliwić, uzyskanie kolejnego finansowania. Banki zawsze sprawdzają BIK, zanim podejmą decyzję.

Kredyty gotówkowe a hipoteczne: Czy banki stosują te same zasady?

Podejście banków do udzielania kolejnych pożyczek może się różnić w zależności od rodzaju produktu. Kredyty gotówkowe i hipoteczne, choć oba są formami finansowania, mają odmienne charakterystyki i wiążą się z innym poziomem ryzyka dla banku. To przekłada się na elastyczność i rygory, z jakimi spotykamy się jako klienci.

Kredyty gotówkowe: Elastyczność ma swoją cenę

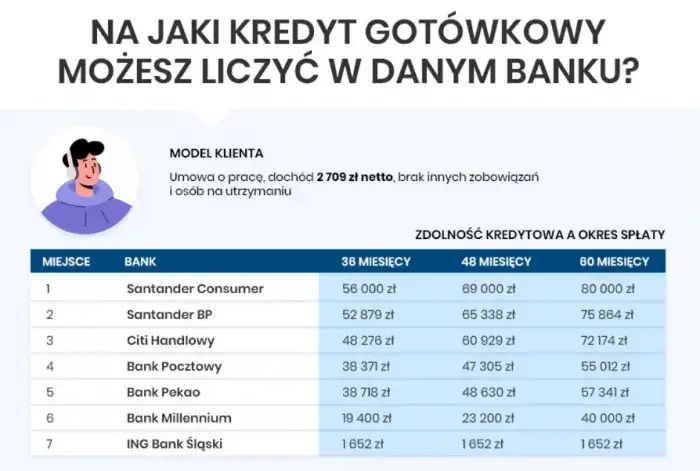

Większość dużych banków, takich jak PKO BP, Santander Bank Polska, mBank, ING czy Alior Bank, dopuszcza posiadanie kilku kredytów gotówkowych jednocześnie przez tego samego klienta. Kluczowe jest oczywiście to, aby Twoja zdolność kredytowa na to pozwalała. W moim doświadczeniu widzę, że jeśli masz już konto w danym banku lub spłacasz tam inną pożyczkę, złożenie wniosku o kolejny kredyt gotówkowy może być nieco łatwiejsze. Bank ma już Twoją historię, zna Twoje wpływy i wydatki, co często upraszcza procedurę weryfikacyjną i przyspiesza decyzję. Należy jednak pamiętać, że każda nowa rata, nawet niewielka, obniża Twoją zdolność kredytową na przyszłość.

Kredyty hipoteczne: Gdzie banki stawiają twarde granice?

W przypadku kredytów hipotecznych sytuacja jest zazwyczaj bardziej rygorystyczna. Ze względu na wysokie kwoty i długi okres spłaty, banki podchodzą do nich z o wiele większą ostrożnością. Niektóre instytucje mogą stosować tzw. "miękkie" lub "twarde" limity. Przykładowo, Bank Millennium może ograniczać liczbę kredytów hipotecznych do dwóch, a Santander do trzech. Inne banki, jak PKO BP czy Alior Bank, mogą nie mieć sztywnych limitów liczby nieruchomości, ale każda kolejna umowa jest analizowana znacznie bardziej szczegółowo. Wymagania dotyczące zdolności kredytowej, wkładu własnego czy stabilności dochodów mogą rosnąć z każdym kolejnym zobowiązaniem hipotecznym. Bank musi mieć pewność, że obsługa tak dużych długów nie przekroczy Twoich możliwości.

Limity w popularnych bankach: Czego możesz się spodziewać?

Jak już wspomniałem, nie ma uniwersalnych, prawnie narzuconych limitów. Każdy bank ma swoją politykę. Poniżej przedstawiam orientacyjne podejście kilku popularnych banków w Polsce, bazując na ogólnie dostępnych informacjach i moich obserwacjach rynkowych. Pamiętaj, że są to jedynie wskazówki, a ostateczna decyzja zawsze zależy od indywidualnej oceny Twojej sytuacji.

| Bank | Podejście do liczby kredytów |

|---|---|

| PKO BP | Dopuszcza posiadanie kilku kredytów gotówkowych. W przypadku hipotecznych brak sztywnych limitów, ale każda kolejna umowa jest rygorystycznie analizowana. |

| Santander Bank Polska | Zazwyczaj pozwala na kilka kredytów gotówkowych. W przypadku hipotecznych może ograniczać do trzech. |

| mBank | Umożliwia posiadanie kilku kredytów gotówkowych, o ile zdolność kredytowa jest wystarczająca. |

| ING Bank Śląski | Elastyczne podejście do kredytów gotówkowych, zależne od zdolności. |

| Alior Bank | Dopuszcza kilka kredytów gotówkowych. Brak sztywnych limitów hipotecznych, ale szczegółowa analiza każdego wniosku. |

| Bank Millennium | Pozwala na kilka kredytów gotówkowych. Może ograniczać liczbę kredytów hipotecznych do dwóch. |

Wiele pożyczek w jednym banku: Korzyści i ryzyka

Decydując się na zaciągnięcie kolejnych pożyczek w tym samym banku, warto rozważyć zarówno potencjalne ułatwienia, jak i zagrożenia. Z jednej strony, relacja z jednym bankiem może przynieść pewne korzyści, z drugiej nadmierne zadłużenie, nawet w jednej instytucji, niesie ze sobą poważne ryzyka.

Dlaczego łatwiej o drugi kredyt u "swojego" bankowca?

Jedną z głównych korzyści z posiadania wielu zobowiązań w jednym banku jest potencjalne uproszczenie procesu. Bank, w którym masz już konto, regularne wpływy wynagrodzenia lub pierwszą pożyczkę, zna Twoją historię finansową. Ma dostęp do danych o Twoich dochodach, wydatkach i terminowości spłat. Dzięki temu weryfikacja kolejnego wniosku może być szybsza i mniej inwazyjna. Bank może zaoferować Ci pre-aprobację lub specjalne warunki, ponieważ jesteś dla niego "znanym" klientem, co w teorii obniża ryzyko. To często sprawia, że klienci chętniej wracają do tej samej instytucji.

Ryzyko nadmiernego zadłużenia: Kiedy zapala się czerwona lampka?

Niestety, łatwość w uzyskaniu kolejnych pożyczek w "swoim" banku może prowadzić do pułapki nadmiernego zadłużenia. Każda nowa pożyczka, nawet z niewielką ratą, jest rejestrowana w BIK i obniża Twoją ogólną zdolność kredytową. Jeśli suma miesięcznych rat stanie się zbyt dużym obciążeniem dla Twojego budżetu domowego, może to prowadzić do poważnych problemów finansowych. Czerwona lampka powinna zapalić się, gdy zaczynasz mieć trudności z terminową spłatą, musisz sięgać po kolejne pożyczki, aby pokryć bieżące raty, lub gdy Twoje wydatki na spłatę długów przekraczają wspomniane 50-60% dochodów. W takiej sytuacji warto natychmiast podjąć działania naprawcze.

Jak wiele małych pożyczek wpływa na Twoją przyszłość finansową?

Nawet niewielkie, ale liczne zobowiązania mogą mieć znaczący wpływ na Twoją długoterminową zdolność kredytową i postrzeganie przez banki w przyszłości. Każdy aktywny kredyt, nawet ten z niską ratą, obciąża Twój budżet i jest widoczny w BIK. To może utrudnić uzyskanie większych kredytów w przyszłości, na przykład hipotecznego na zakup mieszkania, lub pogorszyć warunki ich udzielenia (np. wyższe oprocentowanie, konieczność większego wkładu własnego). Banki widzą w liczbie zobowiązań potencjalne ryzyko, nawet jeśli spłacasz je terminowo. Dlatego zawsze radzę, aby świadomie zarządzać liczbą posiadanych długów.

Kredyt konsolidacyjny: Rozwiązanie, gdy rat jest za dużo

Jeśli czujesz, że liczba rat zaczyna Cię przytłaczać, a zarządzanie wieloma zobowiązaniami staje się problemem, kredyt konsolidacyjny może być bardzo skutecznym rozwiązaniem. Z mojego punktu widzenia to narzędzie, które pozwala uporządkować finanse i odzyskać kontrolę nad domowym budżetem, szczególnie gdy masz pożyczki w kilku miejscach lub po prostu zbyt wiele umów w jednym banku.

Na czym polega kredyt konsolidacyjny i kiedy warto go rozważyć?

Kredyt konsolidacyjny polega na połączeniu kilku Twoich istniejących długów (np. kredytów gotówkowych, ratalnych, zadłużenia na karcie kredytowej) w jedno nowe zobowiązanie. Zamiast kilku rat w różnych terminach i kwotach, spłacasz jedną, często niższą ratę, zazwyczaj dzięki wydłużeniu okresu spłaty. Warto go rozważyć, gdy: czujesz się przytłoczony liczbą rat, masz trudności z ich terminową spłatą, chcesz obniżyć miesięczne obciążenie finansowe, lub po prostu pragniesz uprościć zarządzanie swoimi finansami. To doskonały sposób na odzyskanie oddechu i zaplanowanie budżetu na nowo.

Konsolidacja wewnętrzna: Jak połączyć swoje długi bez zmiany banku?

Jeśli wszystkie lub większość Twoich zobowiązań znajduje się w jednym banku, możesz skorzystać z tzw. konsolidacji wewnętrznej. Polega ona na tym, że bank, w którym masz już kredyty, proponuje Ci ich połączenie w jedno nowe zobowiązanie w ramach tej samej instytucji. Zaletą takiego rozwiązania jest zazwyczaj uproszczenie formalności, ponieważ bank ma już wszystkie Twoje dane i historię. Proces jest szybszy, a Ty unikasz konieczności przenoszenia się do innej instytucji, co dla wielu klientów jest dużym udogodnieniem.

Zalety konsolidacji: Jedna rata, niższe koszty i porządek w budżecie

- Uproszczenie zarządzania finansami: Zamiast pamiętać o kilku terminach i kwotach, masz tylko jedną ratę do spłaty.

- Potencjalne obniżenie miesięcznych kosztów: Dzięki wydłużeniu okresu spłaty, miesięczna rata staje się niższa, co odciąża budżet.

- Poprawa kontroli nad budżetem domowym: Łatwiej planować wydatki, gdy wiesz, ile dokładnie wynosi Twoje stałe obciążenie kredytowe.

- Możliwość uzyskania dodatkowej gotówki: W niektórych przypadkach banki oferują możliwość dobrania dodatkowej gotówki w ramach kredytu konsolidacyjnego.

- Poprawa historii kredytowej: Regularna spłata jednej, niższej raty może pomóc w odbudowie pozytywnej historii w BIK.

Jakie zobowiązania możesz połączyć w ramach jednej umowy?

Kredytem konsolidacyjnym zazwyczaj możesz objąć szeroki zakres zobowiązań. Najczęściej są to:

- Kredyty gotówkowe

- Kredyty ratalne (np. na zakup sprzętu AGD/RTV)

- Zadłużenie na kartach kredytowych

- Limity w koncie osobistym (tzw. debety)

- Kredyty samochodowe

W niektórych przypadkach możliwe jest również skonsolidowanie kredytu hipotecznego, ale to już bardziej skomplikowana operacja i wymaga szczegółowej analizy.

Planujesz kolejną pożyczkę? Przygotuj się z głową

Zanim złożysz wniosek o kolejną pożyczkę, niezależnie od tego, czy będzie to w Twoim obecnym banku, czy w nowym, zawsze radzę, aby odpowiednio się przygotować. Solidne przygotowanie zwiększa Twoje szanse na pozytywną decyzję i pozwala uniknąć niepotrzebnych problemów finansowych w przyszłości. To klucz do odpowiedzialnego zarządzania swoimi finansami.

Krok 1: Sprawdź swój raport BIK, uniknij niespodzianek

Zanim bank sprawdzi Twój BIK, zrób to sam. Zamów raport BIK (możesz to zrobić online, często raz na pół roku bezpłatnie, lub płatnie w dowolnym momencie). Dzięki temu zweryfikujesz swoją historię kredytową, scoring, a także upewnisz się, że nie ma w nim żadnych błędów czy nieaktualnych danych. Pozytywna historia to podstawa, a znajomość swojego raportu pozwoli Ci przewidzieć decyzję banku i ewentualnie skorygować błędy, zanim złożysz wniosek.

Krok 2: Dokładnie policz swój domowy budżet

To absolutna podstawa. Zanim zaciągniesz kolejne zobowiązanie, dokładnie przeanalizuj swój domowy budżet. Spisz wszystkie swoje dochody i stałe wydatki. Zastanów się, jaką realną kwotę możesz przeznaczyć na kolejną ratę, nie obciążając nadmiernie swoich finansów. Pamiętaj o nieprzewidzianych wydatkach i zawsze zostaw sobie bufor bezpieczeństwa. Realna ocena własnych możliwości jest kluczowa dla zachowania płynności finansowej i uniknięcia spirali zadłużenia.

Krok 3: Zastanów się, jak możesz zwiększyć swoją zdolność kredytową

Jeśli Twoja zdolność kredytowa jest na granicy lub chcesz ją poprawić przed złożeniem wniosku, oto kilka praktycznych wskazówek, które z mojego doświadczenia często pomagają:

- Spłać drobne zobowiązania: Pozbądź się małych pożyczek, które obciążają Twój budżet, ale nie wnoszą dużej wartości.

- Zwiększ swoje dochody: Jeśli to możliwe, poszukaj dodatkowego źródła dochodu lub negocjuj podwyżkę.

- Ogranicz zbędne wydatki: Przejrzyj swój budżet i zrezygnuj z rzeczy, które nie są niezbędne.

- Zamknij nieużywane limity: Niewykorzystane limity na kartach kredytowych czy w koncie obniżają Twoją zdolność, nawet jeśli z nich nie korzystasz.

- Popraw historię w BIK: Upewnij się, że wszystkie Twoje obecne zobowiązania spłacasz terminowo.