W dzisiejszym świecie, gdzie tradycyjne oszczędzanie na lokatach bankowych często nie nadąża za inflacją, wiele osób szuka alternatywnych sposobów na pomnażanie kapitału. Jedną z popularniejszych i jednocześnie przystępnych opcji są fundusze inwestycyjne. Ten przewodnik ma za zadanie wprowadzić Cię w świat funduszy – wyjaśnić, czym są, jak działają i dlaczego mogą być dobrym rozwiązaniem dla każdego, kto chce inwestować, nawet bez specjalistycznej wiedzy. Odpowiemy na podstawowe pytania dotyczące ich rodzajów, korzyści, ryzyk i kosztów, abyś mógł świadomie podjąć decyzję o pierwszym kroku w kierunku pomnażania swoich oszczędności.

Fundusz inwestycyjny – prosty sposób na pomnażanie oszczędności dla każdego

- Fundusz inwestycyjny to forma zbiorowego lokowania środków, zarządzana przez profesjonalistów.

- Pozwala na dywersyfikację portfela i dostęp do rynków finansowych nawet z niewielkim kapitałem.

- Istnieją różne typy funduszy (np. akcyjne, obligacji, mieszane), dopasowane do różnych profili ryzyka.

- Działalność funduszy w Polsce jest nadzorowana przez Komisję Nadzoru Finansowego (KNF).

- Inwestowanie wiąże się z opłatami (np. za zarządzanie) i ryzykiem rynkowym.

Fundusz inwestycyjny – czyli jak zacząć pomnażać pieniądze bez specjalistycznej wiedzy?

Zastanawiasz się, jak sprawić, by Twoje pieniądze pracowały, ale obawiasz się skomplikowanego świata giełdy i inwestycji? Fundusz inwestycyjny może być odpowiedzią na Twoje potrzeby. To rozwiązanie, które pozwala nawet początkującym inwestorom czerpać korzyści z rynków finansowych, oddając zarządzanie kapitałem w ręce ekspertów.

Czym jest fundusz inwestycyjny w najprostszych słowach?

W najprostszych słowach, fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania środków pieniężnych. Wyobraź sobie, że wiele osób, tak jak Ty, chce inwestować, ale nie ma czasu, wiedzy ani wystarczającego kapitału, by robić to samodzielnie. Fundusz zbiera te pieniądze w jeden "wspólny portfel" i inwestuje je w Twoim imieniu. Jest to osoba prawna, której wyłącznym celem jest pomnażanie powierzonych środków poprzez inwestowanie ich w różne instrumenty finansowe, takie jak akcje, obligacje czy instrumenty rynku pieniężnego.

Zasada działania, czyli "wspólny portfel" w praktyce

Mechanizm działania funduszu jest dość intuicyjny. Inwestorzy wpłacają swoje pieniądze do funduszu, a w zamian nabywają tzw. jednostki uczestnictwa (w przypadku Funduszy Inwestycyjnych Otwartych – FIO) lub certyfikaty inwestycyjne (w Funduszach Inwestycyjnych Zamkniętych – FIZ). Każda jednostka lub certyfikat reprezentuje proporcjonalny udział w majątku funduszu. Wartość tych jednostek zmienia się każdego dnia w zależności od tego, jak radzą sobie aktywa, w które fundusz zainwestował. Jeśli wartość akcji czy obligacji w portfelu funduszu rośnie, rośnie również wartość Twoich jednostek, a tym samym Twoja inwestycja. I odwrotnie – spadek wartości aktywów oznacza spadek wartości jednostek.

Kto stoi za funduszem? Rola TFI i Komisji Nadzoru Finansowego (KNF)

Za profesjonalne zarządzanie aktywami funduszu odpowiada wyspecjalizowana instytucja – Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI zatrudnia zespół doświadczonych zarządzających, analityków i specjalistów, którzy na co dzień monitorują rynki i podejmują decyzje inwestycyjne. Co ważne, działalność funduszy w Polsce jest ściśle nadzorowana. Nadzór nad rynkiem funduszy sprawuje Komisja Nadzoru Finansowego (KNF), dbając o bezpieczeństwo i transparentność. Całość reguluje Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, co dodatkowo zwiększa zaufanie do tej formy inwestowania.

Od bezpieczeństwa po agresywny wzrost – poznaj kluczowe rodzaje funduszy

Świat funduszy inwestycyjnych jest niezwykle różnorodny, co jest jego ogromną zaletą. Dzięki temu każdy inwestor, niezależnie od swoich celów i tolerancji na ryzyko, może znaleźć coś dla siebie. Zrozumienie podstawowych typów funduszy to klucz do podjęcia świadomej decyzji inwestycyjnej.

Podział prawny: Czym różni się FIO, SFIO i FIZ?

W Polsce fundusze inwestycyjne dzielimy przede wszystkim ze względu na ich formę prawną. Poniżej przedstawiam ich kluczowe różnice:

| Typ Funduszu | Dostępność/Uczestnictwo | Polityka Inwestycyjna | Płynność |

|---|---|---|---|

| Fundusze Inwestycyjne Otwarte (FIO) | Najbardziej popularna i dostępna forma. Każdy może do nich przystąpić. | Zazwyczaj bardziej konserwatywna, ściśle określone zasady dywersyfikacji. | Wysoka. Możliwość nabywania i odkupywania jednostek uczestnictwa w dowolnym momencie. |

| Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) | Mogą ograniczać krąg uczestników (np. do zamożnych inwestorów). | Bardziej elastyczna niż w FIO, pozwala na większą swobodę w wyborze aktywów. | Wysoka. Możliwość nabywania i odkupywania jednostek uczestnictwa w dowolnym momencie. |

| Fundusze Inwestycyjne Zamknięte (FIZ) | Emitują certyfikaty inwestycyjne w określonym czasie. Krąg uczestników często ograniczony. | Często inwestują w mniej płynne aktywa (np. nieruchomości, private equity). | Ograniczona. Możliwość wyjścia z inwestycji często tylko poprzez sprzedaż certyfikatów na giełdzie lub w określonych terminach. |

Fundusze akcji: Wysoki potencjał zysku dla cierpliwych inwestorów

Fundusze akcji, jak sama nazwa wskazuje, inwestują głównie w akcje spółek giełdowych. Charakteryzują się one najwyższym potencjałem zysku spośród wszystkich typów funduszy, ale jednocześnie wiążą się z najwyższym ryzykiem. Wartość akcji może dynamicznie rosnąć, ale też znacząco spadać. Są to fundusze odpowiednie dla inwestorów długoterminowych, którzy akceptują większe wahania wartości swojej inwestycji i są gotowi poczekać na realizację zysków.

Fundusze obligacji: Stabilniejsza alternatywa dla lokaty bankowej?

Fundusze obligacji (nazywane również dłużnymi) lokują środki w obligacje skarbowe (emitowane przez państwo) oraz obligacje korporacyjne (emitowane przez firmy). Są one zazwyczaj bezpieczniejsze od funduszy akcyjnych, ponieważ obligacje charakteryzują się mniejszymi wahaniami cen. Często porównuje się je do lokat bankowych, jednak fundusze obligacji mogą oferować potencjalnie wyższe stopy zwrotu przy umiarkowanym ryzyku. Trzeba jednak pamiętać, że nie są one pozbawione ryzyka – wartość obligacji może spadać, na przykład w wyniku wzrostu stóp procentowych.

Fundusze mieszane: Złoty środek między akcjami a obligacjami

Dla tych, którzy szukają kompromisu między bezpieczeństwem a wzrostem, idealnym rozwiązaniem mogą być fundusze mieszane (np. fundusze stabilnego wzrostu, zrównoważone). Inwestują one zarówno w akcje, jak i w obligacje, dążąc do zrównoważenia potencjalnego zysku i ryzyka. Proporcje między akcjami a obligacjami są elastyczne i zależą od strategii funduszu oraz aktualnej sytuacji rynkowej. To dobra opcja dla inwestorów, którzy chcą uczestniczyć w potencjalnych wzrostach na rynku akcji, jednocześnie ograniczając ryzyko dzięki stabilniejszej części dłużnej portfela.

Fundusze rynku pieniężnego i inne: Poznaj niszowe, ale ciekawe opcje

Fundusze rynku pieniężnego to z kolei najbezpieczniejsza kategoria funduszy, inwestująca w krótkoterminowe instrumenty dłużne, takie jak bony skarbowe czy depozyty bankowe. Ich celem jest ochrona kapitału i osiąganie stóp zwrotu zbliżonych do oprocentowania lokat krótkoterminowych, ale z zachowaniem większej płynności. Poza tymi głównymi kategoriami istnieją również bardziej niszowe fundusze, takie jak fundusze nieruchomości (inwestujące w aktywa realne), fundusze surowców (np. złota, ropy), czy fundusze sektorowe (skupiające się na konkretnych branżach). Te ostatnie mogą oferować wysokie zyski, ale wiążą się zazwyczaj z wyższym ryzykiem ze względu na mniejszą dywersyfikację.

Zyski i ryzyko – dwie strony medalu inwestowania w fundusze

Inwestowanie zawsze wiąże się z pewnym ryzykiem, ale jednocześnie oferuje potencjał do osiągnięcia zysków. W przypadku funduszy inwestycyjnych te dwie strony medalu są ze sobą nierozerwalnie związane. Zrozumienie zarówno korzyści, jak i potencjalnych zagrożeń jest fundamentalne dla każdego, kto rozważa tę formę lokowania kapitału.

Główne zalety: Dlaczego warto rozważyć tę formę inwestycji?

Moim zdaniem, fundusze inwestycyjne oferują szereg istotnych korzyści, które sprawiają, że są atrakcyjną opcją dla wielu inwestorów:

- Dywersyfikacja portfela: Fundusz inwestuje w wiele różnych aktywów, co oznacza, że Twoje pieniądze nie są "włożone do jednego koszyka". To rozprasza ryzyko – spadek wartości jednego składnika portfela jest często równoważony przez wzrost innego.

- Profesjonalne zarządzanie: Twoimi pieniędzmi zarządzają doświadczeni specjaliści z TFI. Nie musisz śledzić rynków ani podejmować skomplikowanych decyzji – robią to za Ciebie eksperci.

- Dostęp do szerokiej gamy rynków: Fundusze umożliwiają inwestowanie w różne rynki (akcje, obligacje, surowce), do których indywidualny inwestor z niewielkim kapitałem mógłby mieć utrudniony dostęp.

- Wysoka płynność (w przypadku FIO): W Funduszach Inwestycyjnych Otwartych możesz zazwyczaj w każdej chwili złożyć zlecenie odkupienia jednostek, co oznacza, że masz stosunkowo łatwy dostęp do swoich środków.

Jakie ryzyko ponosisz? O czym musisz wiedzieć przed wpłatą środków?

Najważniejszym ryzykiem, o którym musisz pamiętać, jest ryzyko rynkowe. Oznacza to, że wartość Twojej inwestycji może się zmieniać w zależności od koniunktury na rynkach finansowych. W efekcie, istnieje możliwość utraty części, a w skrajnych przypadkach nawet całości zainwestowanych środków. Wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać, a historyczne wyniki funduszu nie gwarantują przyszłych zysków. Zawsze podkreślam, że inwestowanie to nie lokata – nie masz gwarancji zwrotu kapitału.

Czy można stracić wszystkie pieniądze? Bezpieczeństwo Twoich aktywów

Choć ryzyko straty istnieje, to całkowita utrata wszystkich pieniędzy jest scenariuszem skrajnym i rzadkim, szczególnie w przypadku dobrze zarządzanych i zdywersyfikowanych funduszy. Dzięki nadzorowi Komisji Nadzoru Finansowego (KNF) oraz regulacjom prawnym, takim jak wspomniana już Ustawa o funduszach inwestycyjnych, aktywa funduszu są oddzielone od majątku TFI. Oznacza to, że nawet w przypadku problemów samego Towarzystwa Funduszy Inwestycyjnych, Twoje środki w funduszu są bezpieczne. Należy jednak pamiętać, że fundusze inwestycyjne nie gwarantują zysku ani ochrony kapitału przed stratą wynikającą z decyzji inwestycyjnych. To Ty jako inwestor ponosisz ryzyko związane z wahaniami rynkowymi.

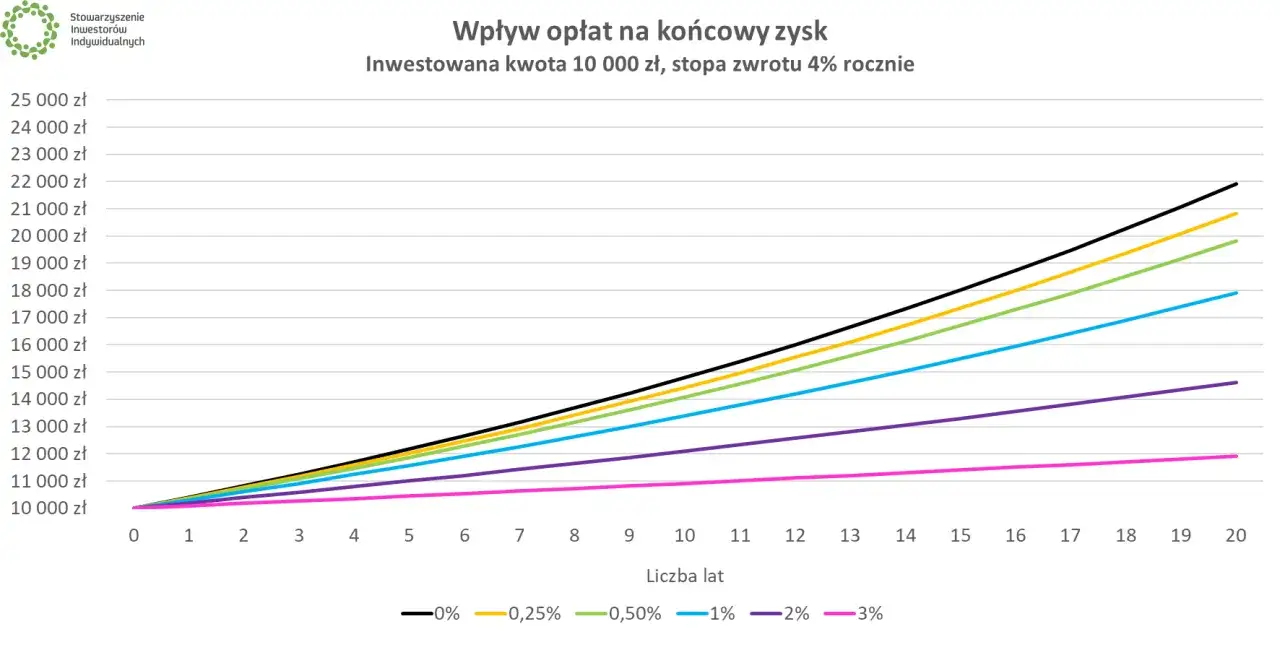

Jakie są realne koszty? Prześwietlamy opłaty i podatki

Zanim zainwestujesz, kluczowe jest zrozumienie, jakie koszty wiążą się z uczestnictwem w funduszu. Opłaty i podatki mają bezpośredni wpływ na ostateczny zysk z Twojej inwestycji, dlatego warto je dokładnie przeanalizować.

Opłata za zarządzanie: Ile płacisz profesjonalistom za ich pracę?

Najważniejszym i stałym kosztem jest opłata za zarządzanie. Jest ona pobierana rocznie jako procent od wartości aktywów funduszu. W Polsce, zgodnie z regulacjami, maksymalna wysokość tej opłaty to 2% w skali roku, choć wiele funduszy pobiera mniej. To wynagrodzenie dla TFI za profesjonalne zarządzanie Twoimi środkami, analizę rynku i podejmowanie decyzji inwestycyjnych. Opłata ta jest zazwyczaj wliczona w codzienną wycenę jednostki uczestnictwa, więc nie otrzymujesz osobnego rachunku za jej pobranie.

Ukryte koszty: Na jakie inne opłaty zwrócić uwagę w dokumentach?

Poza opłatą za zarządzanie, warto zwrócić uwagę na inne, mniej oczywiste koszty, które mogą pojawić się w trakcie inwestowania:

- Opłaty dystrybucyjne (tzw. manipulacyjne): Mogą być pobierane przy zakupie jednostek uczestnictwa. Jest to jednorazowa opłata, często w wysokości kilku procent wartości wpłacanej kwoty. Nie wszystkie fundusze ją pobierają, a jej wysokość może zależeć od kanału dystrybucji.

- Opłaty za umorzenie: Rzadziej spotykane, ale niektóre fundusze mogą pobierać opłatę, gdy decydujesz się wycofać swoje środki (umorzyć jednostki uczestnictwa). Czasem jest to opłata malejąca w zależności od długości trwania inwestycji.

Zawsze zalecam dokładne czytanie prospektów informacyjnych funduszy, gdzie wszystkie te opłaty są szczegółowo opisane. To Twoja "instrukcja obsługi" funduszu.

Podatek Belki: Kiedy i jak rozliczyć zyski z funduszy?

Zyski kapitałowe z funduszy inwestycyjnych podlegają opodatkowaniu tzw. podatkiem Belki, który wynosi 19%. Podatek ten jest pobierany od zysku, który osiągniesz, gdy sprzedasz swoje jednostki uczestnictwa po cenie wyższej niż cena zakupu. W większości przypadków rozliczenie tego podatku jest proste, ponieważ to Towarzystwo Funduszy Inwestycyjnych (TFI) pełni rolę płatnika – pobiera podatek i odprowadza go do urzędu skarbowego w momencie umorzenia jednostek. Otrzymasz od TFI informację PIT-8C, która będzie zawierała wszystkie niezbędne dane do rocznego rozliczenia podatkowego.

Jak postawić pierwszy krok w świecie funduszy inwestycyjnych?

Gdy już zrozumiesz podstawy działania funduszy, ich rodzaje, korzyści i ryzyka, nadejdzie czas na podjęcie decyzji o pierwszym kroku. Wybór odpowiedniego funduszu to klucz do sukcesu, a ja chętnie podzielę się moimi wskazówkami, jak się do tego zabrać.

Jednostka uczestnictwa i jej wycena – co to oznacza dla Ciebie?

Wspomniałem już o jednostkach uczestnictwa, ale warto rozwinąć ten temat. Są one podstawą Twojej inwestycji w fundusze otwarte. Ich codzienna wycena, czyli tzw. Net Asset Value (NAV), odzwierciedla wartość aktywów funduszu pomniejszoną o zobowiązania, podzieloną przez liczbę wszystkich wyemitowanych jednostek. To właśnie ta wartość, publikowana codziennie, pokazuje, ile w danym momencie warta jest jedna jednostka. Kiedy kupujesz jednostki, nabywasz je po aktualnej cenie NAV. Kiedy je sprzedajesz (umorzasz), otrzymujesz pieniądze również po aktualnej cenie NAV. Zrozumienie tego mechanizmu jest ważne, ponieważ to właśnie wahania NAV przekładają się na zyski lub straty Twojej inwestycji.

Jak wybrać pierwszy fundusz? Dopasuj strategię do swojego celu i apetytu na ryzyko

Wybór pierwszego funduszu nie musi być skomplikowany, jeśli podejdziesz do niego metodycznie. Oto kilka praktycznych wskazówek:

- Określ swój cel inwestycyjny: Zastanów się, po co inwestujesz. Czy oszczędzasz na emeryturę (długi horyzont czasowy), na zakup mieszkania (średni horyzont) czy może na studia dla dziecka (różny horyzont)? Cel pomoże Ci określić horyzont czasowy inwestycji.

- Oceń swój apetyt na ryzyko: Bądź ze sobą szczery. Czy jesteś w stanie zaakceptować duże wahania wartości inwestycji dla potencjalnie wyższego zysku, czy wolisz bezpieczniejsze, ale mniej dynamiczne rozwiązania?

-

Dopasuj typ funduszu:

- Jeśli jesteś konserwatywnym inwestorem i zależy Ci na bezpieczeństwie, rozważ fundusze rynku pieniężnego lub obligacji.

- Jeśli szukasz kompromisu między ryzykiem a zyskiem, fundusze mieszane mogą być dla Ciebie.

- Jeśli masz wysoki apetyt na ryzyko i długi horyzont, fundusze akcji mogą przynieść największe zyski.

- Zacznij od małych kwot: Nie musisz od razu inwestować dużych sum. Wielu funduszy pozwala zacząć od kilkuset złotych, co jest świetnym sposobem na naukę i oswojenie się z rynkiem.

- Regularność to klucz: Zamiast jednorazowej dużej wpłaty, rozważ regularne, mniejsze wpłaty (np. co miesiąc). To strategia uśredniania kosztu zakupu, która może zmniejszyć ryzyko związane z wahaniami rynkowymi.

Przeczytaj również: Alimenty z Funduszu: 1000 zł? Sprawdź, ile faktycznie otrzymasz

Fundusze inwestycyjne a ETF – jakie są kluczowe różnice?

W kontekście funduszy inwestycyjnych często pojawia się również pojęcie ETF-ów (Exchange Traded Funds), czyli funduszy notowanych na giełdzie. Choć oba rodzaje produktów pozwalają na dywersyfikację i profesjonalne zarządzanie, istnieją między nimi kluczowe różnice. Tradycyjne fundusze inwestycyjne (FIO, SFIO, FIZ) są zazwyczaj aktywnie zarządzane, co oznacza, że zarządzający starają się "pobić" rynek poprzez selekcję aktywów. ETF-y natomiast są najczęściej pasywnie zarządzane – ich celem jest replikowanie wyników konkretnego indeksu (np. WIG20, S&P 500). Oznacza to, że nie próbują przewyższać rynku, a jedynie odzwierciedlać jego ruchy. Kluczową różnicą jest również sposób handlu: jednostki tradycyjnych funduszy kupuje się i sprzedaje bezpośrednio u TFI (lub dystrybutora), a ich wycena odbywa się raz dziennie. ETF-y natomiast są notowane na giełdzie jak akcje, co pozwala na ich kupno i sprzedaż w ciągu dnia po bieżącej cenie rynkowej. Często charakteryzują się również niższymi opłatami za zarządzanie w porównaniu do aktywnie zarządzanych funduszy.