W dzisiejszym świecie, gdzie pomnażanie oszczędności staje się coraz ważniejsze, wiele osób szuka skutecznych i bezpiecznych sposobów na inwestowanie. Fundusze inwestycyjne często pojawiają się jako jedna z opcji, lecz dla wielu pozostają tajemnicą. Ten artykuł to kompleksowy przewodnik, który odpowie na podstawowe pytania dotyczące ich definicji, działania i rodzajów, stanowiąc idealny punkt startowy dla każdego, kto chce zrozumieć, jak zbiorowo i profesjonalnie zarządzać swoimi finansami.

Fundusze inwestycyjne: Twój przewodnik po świecie zbiorowego pomnażania oszczędności

- Fundusz inwestycyjny to forma zbiorowego lokowania środków wielu inwestorów w papiery wartościowe.

- Kluczowe podmioty to Towarzystwo Funduszy Inwestycyjnych (TFI), Komisja Nadzoru Finansowego (KNF) i depozytariusz.

- Podstawowe pojęcia to jednostka uczestnictwa (FIO) lub certyfikat inwestycyjny (FIZ) oraz Wartość Aktywów Netto (WAN).

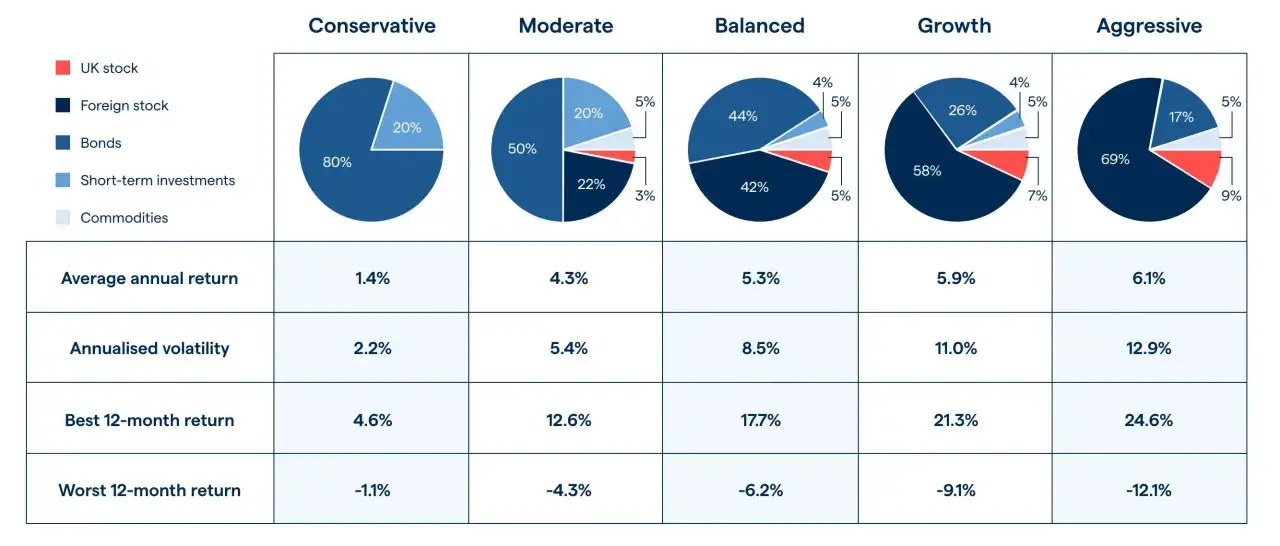

- Fundusze dzielą się na otwarte (FIO) i zamknięte (FIZ) oraz według polityki inwestycyjnej (np. akcyjne, obligacji, mieszane).

- Koszty inwestycji obejmują głównie opłatę za zarządzanie, a także opłaty dystrybucyjne lub umorzeniowe.

- Nadzór KNF oraz oddzielenie majątku funduszu od TFI zapewniają bezpieczeństwo środków inwestorów.

Fundusz inwestycyjny, czyli co? Wyjaśniamy krok po kroku, jak zacząć pomnażać oszczędności

Definicja dla każdego: Czym jest fundusz inwestycyjny i dlaczego nie jest to takie skomplikowane?

Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania środków pieniężnych, które są gromadzone od wielu inwestorów – zarówno osób fizycznych, jak i prawnych. Jego głównym i wyłącznym celem jest inwestowanie tych zebranych funduszy w różnorodne aktywa, takie jak papiery wartościowe, instrumenty rynku pieniężnego czy inne prawa majątkowe, zgodnie z określonymi w statucie zasadami. Mimo że nazwa może brzmieć skomplikowanie, idea jest prosta: zamiast inwestować samodzielnie, łączymy siły z innymi, a naszymi pieniędzmi zajmują się profesjonaliści. W Polsce działalność funduszy inwestycyjnych jest ściśle regulowana przez Ustawę z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, co zapewnia ramy prawne i bezpieczeństwo. Według danych Wikipedii, jest to podmiot zarządzający powierzonymi środkami, który inwestuje je w celu osiągnięcia zysku dla uczestników.Siła grupy, czyli na czym polega idea wspólnego inwestowania?

Koncepcja zbiorowego inwestowania jest niezwykle potężna i stanowi jedną z głównych zalet funduszy. Łącząc kapitał wielu osób, fundusz uzyskuje dostęp do znacznie większych środków, niż byłoby to możliwe dla pojedynczego inwestora. Dzięki temu możliwe staje się efektywne dywersyfikowanie portfela, czyli rozłożenie inwestycji na wiele różnych aktywów. Nawet przy stosunkowo niewielkich kwotach wpłacanych przez indywidualnych uczestników, fundusz może inwestować w szeroki wachlarz instrumentów – od akcji różnych spółek, przez obligacje, po nieruchomości czy surowce. To znacząco ogranicza ryzyko, ponieważ słabe wyniki jednej inwestycji są kompensowane przez lepsze wyniki innych.

Dodatkowo, zbiorowe inwestowanie zapewnia dostęp do profesjonalnego zarządzania. Zamiast samodzielnie śledzić rynki, analizować spółki i podejmować decyzje, powierzamy to zadanie doświadczonym ekspertom. Dla początkujących inwestorów, którzy często nie posiadają ani wiedzy, ani czasu na samodzielne zarządzanie portfelem, jest to nieoceniona korzyść. Profesjonalni zarządzający posiadają licencje, doświadczenie i narzędzia analityczne, które pozwalają im na podejmowanie decyzji w oparciu o dogłębną analizę rynkową.

Kto nad tym wszystkim czuwa? Poznaj kluczowych graczy: TFI, KNF i depozytariusza

Działanie funduszu inwestycyjnego to złożony proces, w którym uczestniczy kilka kluczowych podmiotów, każdy z jasno określoną rolą. Ich współpraca i wzajemny nadzór zapewniają bezpieczeństwo i prawidłowe funkcjonowanie całego systemu.

-

Towarzystwo Funduszy Inwestycyjnych (TFI): To serce całego przedsięwzięcia. TFI jest spółką akcyjną, która odpowiada za utworzenie funduszu, jego codzienne zarządzanie oraz reprezentowanie go na zewnątrz. W strukturze TFI pracują licencjonowani doradcy inwestycyjni, którzy na podstawie analiz rynkowych podejmują decyzje o zakupie i sprzedaży aktywów w portfelu funduszu, dążąc do realizacji jego polityki inwestycyjnej i maksymalizacji zysków dla uczestników. To właśnie TFI jest odpowiedzialne za strategię inwestycyjną i operacyjne aspekty działalności funduszu.

-

Komisja Nadzoru Finansowego (KNF): KNF to państwowa instytucja, której głównym zadaniem jest nadzorowanie całego polskiego rynku finansowego, w tym również działalności TFI i samych funduszy inwestycyjnych. Jej rola jest kluczowa dla bezpieczeństwa inwestorów. KNF wydaje zezwolenia na tworzenie funduszy, kontroluje ich zgodność z przepisami prawa oraz dba o to, aby wszystkie podmioty działały w sposób transparentny i uczciwy. Jest to gwarant, że fundusze działają w ramach ściśle określonych regulacji.

-

Depozytariusz: Zazwyczaj jest to duży bank, którego zadaniem jest przechowywanie aktywów funduszu. Depozytariusz pełni funkcję strażnika środków inwestorów – kontroluje, czy TFI zarządza aktywami zgodnie z prawem i statutem funduszu. Co niezwykle ważne, majątek funduszu jest prawnie oddzielony od majątku TFI. Oznacza to, że nawet w przypadku bankructwa Towarzystwa Funduszy Inwestycyjnych, środki zgromadzone w funduszu są bezpieczne i nie podlegają zajęciu przez wierzycieli TFI. To fundamentalne zabezpieczenie dla każdego inwestora.

Jak działa ta "maszyna"? Mechanizm funduszu inwestycyjnego w praktyce

Zrozumienie kluczowych elementów mechanizmu działania funduszu inwestycyjnego jest niezbędne, aby świadomie podchodzić do tej formy lokowania kapitału. Zobaczmy, co dokładnie kupujemy i jak wyceniane są nasze inwestycje.

Jednostki uczestnictwa i certyfikaty inwestycyjne: Co właściwie kupujesz?

Kiedy decydujesz się na inwestowanie w fundusz, nie kupujesz bezpośrednio akcji czy obligacji. Nabywasz za to specjalne "udziały" w funduszu, które przyjmują dwie główne formy, w zależności od typu funduszu.

W przypadku Funduszy Inwestycyjnych Otwartych (FIO), kupujesz jednostki uczestnictwa. Są to tytuły prawne do udziału w aktywach netto funduszu. Ich wartość, czyli wycena, zmienia się codziennie. Jest ona zależna od aktualnej wartości wszystkich aktywów znajdujących się w portfelu funduszu. Im lepiej radzą sobie inwestycje funduszu, tym wyższa jest wartość jednostki uczestnictwa i tym większy jest Twój potencjalny zysk. Jednostki te możesz nabywać i zbywać (umorzyć) w dowolnym momencie, co zapewnia wysoką płynność.

Inaczej jest w przypadku Funduszy Inwestycyjnych Zamkniętych (FIZ). Tutaj nabywasz certyfikaty inwestycyjne, które są papierami wartościowymi. Certyfikaty te są emitowane w określonych seriach i ich obrót jest bardziej ograniczony. Zazwyczaj można je kupować i sprzedawać na giełdzie lub w wyznaczonych okresach wykupu, co oznacza mniejszą płynność w porównaniu do jednostek uczestnictwa FIO.

Wycena aktywów netto: Skąd wiadomo, ile warte są Twoje pieniądze?

Kluczowym wskaźnikiem, który informuje o wartości Twojej inwestycji w fundusz, jest Wartość Aktywów Netto (WAN). WAN to nic innego, jak suma wartości wszystkich aktywów posiadanych przez fundusz (takich jak akcje, obligacje, gotówka, nieruchomości itp.), pomniejszona o wszelkie jego zobowiązania (np. koszty operacyjne, podatki). Jest to więc rzeczywista wartość majątku funduszu.

Na podstawie WAN obliczana jest codzienna wartość jednostki uczestnictwa (w przypadku FIO) lub certyfikatu inwestycyjnego (w przypadku FIZ). Dzieli się WAN przez liczbę wyemitowanych jednostek/certyfikatów. Dzięki temu inwestorzy każdego dnia wiedzą, ile dokładnie warta jest ich inwestycja. Codzienna wycena WAN jest transparentna i publikowana przez TFI, co pozwala na bieżące monitorowanie wyników funduszu i wartości posiadanych udziałów.

Rola profesjonalnego zarządzającego: Kto podejmuje decyzje i dlaczego to ważne?

Wspomniałem już o tym, że fundusze inwestycyjne oferują profesjonalne zarządzanie, ale warto przyjrzeć się temu bliżej. To właśnie Towarzystwo Funduszy Inwestycyjnych (TFI), poprzez zatrudnionych licencjonowanych doradców inwestycyjnych, jest odpowiedzialne za podejmowanie wszystkich kluczowych decyzji inwestycyjnych. Doradcy ci to eksperci z wieloletnim doświadczeniem i specjalistyczną wiedzą o rynkach finansowych.

Ich praca polega na ciągłym monitorowaniu globalnej i lokalnej koniunktury, analizowaniu perspektyw poszczególnych branż i spółek, a także na bieżącym dostosowywaniu portfela funduszu do zmieniających się warunków rynkowych. To oni decydują, w jakie akcje, obligacje czy inne instrumenty zostaną zainwestowane środki. Dla indywidualnego inwestora oznacza to ogromną korzyść – nie musi on poświęcać czasu na samodzielne śledzenie rynków, zdobywanie specjalistycznej wiedzy czy podejmowanie trudnych decyzji pod presją. Zamiast tego, korzysta z ekspertyzy i doświadczenia zespołu profesjonalistów, co zwiększa szansę na efektywne pomnażanie kapitału.

Jeden cel, wiele dróg: Najważniejsze rodzaje funduszy inwestycyjnych w Polsce

Świat funduszy inwestycyjnych jest bardzo zróżnicowany, co pozwala dopasować inwestycję do indywidualnych potrzeb, celów i tolerancji na ryzyko. W Polsce możemy wyróżnić kilka głównych typów funduszy, które różnią się swoją konstrukcją i polityką inwestycyjną.

Fundusz otwarty (FIO) vs. zamknięty (FIZ): Która formuła jest dla Ciebie?

Podstawowy podział funduszy dotyczy ich konstrukcji prawnej i wpływa na płynność oraz sposób obrotu udziałami. Warto poznać różnice między Funduszami Inwestycyjnymi Otwartymi (FIO) a Funduszami Inwestycyjnymi Zamkniętymi (FIZ), a także wspomnieć o Specjalistycznych Funduszach Inwestycyjnych Otwartych (SFIO).

| Cecha | Fundusz Inwestycyjny Otwarty (FIO) | Fundusz Inwestycyjny Zamknięty (FIZ) |

|---|---|---|

| Płynność | Wysoka – jednostki uczestnictwa można kupować i sprzedawać (umorzyć) w dowolnym dniu wyceny. | Ograniczona – certyfikaty inwestycyjne są emitowane w seriach; ich obrót odbywa się na giełdzie lub w wyznaczonych okresach wykupu. |

| Sposób nabywania/zbywania | Nabycie jednostek uczestnictwa bezpośrednio od TFI; umorzenie jednostek również bezpośrednio w TFI. | Nabycie certyfikatów inwestycyjnych w subskrypcji lub na rynku wtórnym (np. giełda); zbycie również na rynku wtórnym lub w okresie wykupu. |

| Dostępność | Szeroka – dostępne dla każdego inwestora, często z niskimi progami wejścia. | Zazwyczaj dla bardziej doświadczonych inwestorów lub z wyższymi progami wejścia; często inwestują w mniej płynne aktywa (np. nieruchomości, wierzytelności). |

| Rodzaj udziału | Jednostki uczestnictwa. | Certyfikaty inwestycyjne (papiery wartościowe). |

Warto również wspomnieć o Specjalistycznych Funduszach Inwestycyjnych Otwartych (SFIO). Są to fundusze o konstrukcji FIO, ale mogą mieć dodatkowe ograniczenia, na przykład dotyczące grona inwestorów (np. tylko dla zamożnych klientów) lub specyficznej polityki inwestycyjnej. Łączą one elastyczność FIO z możliwością bardziej wyspecjalizowanych strategii.

Podział ze względu na ryzyko: Od bezpiecznej przystani po dynamiczne inwestycje

Oprócz podziału ze względu na formę prawną, fundusze klasyfikuje się także na podstawie ich polityki inwestycyjnej, która bezpośrednio przekłada się na poziom ryzyka i potencjalnego zysku. To kluczowy aspekt przy wyborze funduszu, ponieważ powinien on odpowiadać Twojej indywidualnej tolerancji na ryzyko.

Fundusze akcyjne: Wysoki potencjał zysku dla gotowych na ryzyko

Fundusze akcyjne, jak sama nazwa wskazuje, inwestują głównie w akcje spółek notowanych na giełdzie. Charakteryzują się one najwyższym potencjałem zysku spośród wszystkich rodzajów funduszy, ale jednocześnie niosą ze sobą najwyższe ryzyko. Wartość akcji może gwałtownie rosnąć, ale także spadać, co oznacza, że inwestor może stracić znaczną część zainwestowanego kapitału. Są to fundusze przeznaczone dla osób, które akceptują wysokie wahania wartości inwestycji i mają długi horyzont inwestycyjny, pozwalający przeczekać ewentualne spadki.

Fundusze obligacji: Stabilniejsza alternatywa dla ostrożnych

Fundusze obligacji, często nazywane również funduszami dłużnymi, lokują środki przede wszystkim w obligacje skarbowe (emitowane przez państwo) oraz obligacje korporacyjne (emitowane przez firmy). Obligacje są zazwyczaj uznawane za bezpieczniejsze instrumenty niż akcje, ponieważ emitent zobowiązuje się do zwrotu kapitału i wypłaty odsetek. Dzięki temu fundusze obligacji charakteryzują się niższym ryzykiem i bardziej stabilnymi, choć zazwyczaj niższymi, stopami zwrotu. Są dobrym wyborem dla inwestorów ceniących bezpieczeństwo i przewidywalność.

Fundusze mieszane: Złoty środek między akcjami a obligacjami

Fundusze mieszane to propozycja dla tych, którzy szukają balansu między ryzykiem a potencjalnym zyskiem. Inwestują one zarówno w akcje, jak i w obligacje, a proporcje między tymi dwoma klasami aktywów są elastyczne i zależą od strategii funduszu. Wyróżniamy tu np. fundusze zrównoważone (o stałej proporcji akcji i obligacji) czy fundusze stabilnego wzrostu (z większym udziałem obligacji). Dzięki dywersyfikacji między akcje i obligacje, fundusze mieszane oferują umiarkowane ryzyko i umiarkowany potencjał zysku, będąc często dobrym rozwiązaniem dla szerokiego grona inwestorów.

Fundusze rynku pieniężnego: Czy to lepsze niż lokata w banku?

Fundusze rynku pieniężnego to najbardziej konserwatywna kategoria funduszy, inwestująca w krótkoterminowe instrumenty dłużne (np. bony skarbowe, krótkoterminowe obligacje, lokaty bankowe). Charakteryzują się one bardzo niskim ryzykiem, a ich celem jest ochrona kapitału i osiąganie zysków zbliżonych do oprocentowania depozytów bankowych. Mogą stanowić atrakcyjną alternatywę dla tradycyjnych lokat, zwłaszcza w środowisku niskich stóp procentowych, oferując często nieco wyższe oprocentowanie przy zachowaniu wysokiego bezpieczeństwa i płynności.

Oczekiwania vs. rzeczywistość: Co musisz wiedzieć o zyskach i ryzyku?

Każda inwestycja wiąże się z ryzykiem, a fundusze inwestycyjne nie są wyjątkiem. Zrozumienie relacji między potencjalnym zyskiem a ryzykiem jest kluczowe dla świadomego podejmowania decyzji. Moim zdaniem, to jeden z najważniejszych aspektów, o których należy pamiętać.

Potencjalne zyski: Czy na funduszach da się zarobić i od czego to zależy?

Tak, na funduszach inwestycyjnych można zarobić, a dla wielu inwestorów stanowią one skuteczne narzędzie do pomnażania kapitału. Należy jednak pamiętać, że zyski nie są gwarantowane. Ich wysokość zależy od wielu czynników, takich jak ogólna koniunktura rynkowa (czyli kondycja gospodarki i rynków finansowych), skuteczność polityki inwestycyjnej funduszu, a także horyzont inwestycyjny, czyli czas, na jaki lokujemy nasze środki. Im dłużej inwestujemy, tym większa szansa na osiągnięcie satysfakcjonujących wyników.

Ważnym elementem wpływającym na ostateczny zysk są również wysokość pobieranych opłat, o których szerzej opowiem za chwilę. Należy podkreślić, że historyczne wyniki funduszu, choć są pewnym wskaźnikiem, nie gwarantują przyszłych zysków. Rynki finansowe są dynamiczne i to, co sprawdziło się w przeszłości, niekoniecznie musi powtórzyć się w przyszłości.

Główne rodzaje ryzyka: Co może pójść nie tak i jak się przed tym chronić?

Inwestując w fundusze, musimy być świadomi różnych rodzajów ryzyka, które mogą wpłynąć na wartość naszej inwestycji. Najważniejsze z nich to:

- Ryzyko rynkowe: Jest to ryzyko spadku wartości aktywów funduszu w wyniku ogólnych zmian na rynku (np. dekoniunktura gospodarcza, kryzys finansowy). Dotyczy to zwłaszcza funduszy akcyjnych, gdzie wahania cen są największe.

- Ryzyko stopy procentowej: Dotyczy głównie funduszy obligacji. Wzrost stóp procentowych na rynku może spowodować spadek wartości obligacji posiadanych przez fundusz, a tym samym obniżyć wartość jego jednostek.

- Ryzyko walutowe: Jeśli fundusz inwestuje w aktywa denominowane w obcych walutach (np. zagraniczne akcje), zmiany kursów walut mogą wpłynąć na wartość inwestycji w przeliczeniu na złotówki.

- Ryzyko kredytowe (niewypłacalności emitenta): W przypadku funduszy obligacji korporacyjnych istnieje ryzyko, że spółka, która wyemitowała obligacje, stanie się niewypłacalna i nie będzie w stanie spłacić długu.

Należy pamiętać, że wartość inwestycji w fundusz może spaść, a inwestor może stracić część lub nawet całość zainwestowanego kapitału. Nie ma inwestycji bez ryzyka, dlatego tak ważne jest zrozumienie, w co inwestujemy.

Dywersyfikacja jako tarcza: Jak fundusze pomagają ograniczać straty?

Jedną z najskuteczniejszych strategii ograniczania ryzyka inwestycyjnego jest dywersyfikacja, czyli rozłożenie inwestycji na wiele różnych aktywów. I właśnie tutaj fundusze inwestycyjne pokazują swoją siłę. Dzięki temu, że gromadzą środki od wielu inwestorów, mogą budować portfele składające się z setek, a nawet tysięcy różnych papierów wartościowych – akcji różnych spółek, obligacji, surowców czy nieruchomości. Indywidualny inwestor, nawet dysponując znacznym kapitałem, miałby trudności z osiągnięciem tak szerokiej dywersyfikacji.

Dywersyfikacja działa jak tarcza ochronna. Jeśli jedna z inwestycji funduszu radzi sobie słabo, jej negatywny wpływ na cały portfel jest ograniczony, ponieważ pozostałe, lepiej prosperujące aktywa, mogą skompensować te straty. To właśnie dlatego fundusze inwestycyjne są często rekomendowane jako narzędzie do ograniczania ryzyka, szczególnie dla początkujących inwestorów, którzy nie mają doświadczenia w samodzielnym budowaniu zdywersyfikowanego portfela.

Koszty pod lupą: Ile naprawdę kosztuje inwestowanie w fundusze?

Zanim zdecydujesz się na inwestowanie w fundusze, musisz zrozumieć, że wiąże się to z pewnymi kosztami. Są one naturalnym elementem funkcjonowania każdego profesjonalnie zarządzanego produktu finansowego. Transparentność w tym zakresie jest kluczowa.

Opłata za zarządzanie: Stały koszt, o którym musisz pamiętać

Najważniejszym i stałym kosztem związanym z funduszami inwestycyjnymi jest opłata za zarządzanie. Jest to wynagrodzenie pobierane przez Towarzystwo Funduszy Inwestycyjnych (TFI) za profesjonalne zarządzanie Twoimi środkami. Opłata ta jest wyrażana jako procent od wartości aktywów funduszu w skali roku i jest już wliczona w codzienną wycenę jednostki uczestnictwa. Oznacza to, że nie dostajesz odrębnego rachunku za tę opłatę – jest ona automatycznie potrącana z wartości Twojej inwestycji.

W Polsce maksymalna wysokość opłaty za zarządzanie jest regulowana i wynosi 2% rocznie dla funduszy otwartych. W praktyce, dla wielu funduszy, zwłaszcza tych pasywnych lub o niższym ryzyku, opłaty te mogą być niższe. Zawsze warto sprawdzić wysokość tej opłaty w prospekcie informacyjnym funduszu, ponieważ ma ona znaczący wpływ na ostateczny zysk z inwestycji.

Opłaty dystrybucyjne i umorzeniowe: Kiedy możesz się z nimi spotkać?

Oprócz stałej opłaty za zarządzanie, możesz spotkać się również z innymi, opcjonalnymi kosztami:

- Opłaty dystrybucyjne (zwane również opłatami manipulacyjnymi lub wstępnymi): Są to opłaty pobierane w momencie zakupu jednostek uczestnictwa. Stanowią one wynagrodzenie dla dystrybutora (np. banku lub brokera) za sprzedaż funduszu. Ich wysokość może wahać się od 0% do kilku procent wartości wpłacanej kwoty. Wiele funduszy, zwłaszcza tych dostępnych online, oferuje zakup jednostek bez opłat dystrybucyjnych.

- Opłaty umorzeniowe (zwane również opłatami za wykup): To opłaty pobierane w momencie sprzedaży (umorzenia) jednostek uczestnictwa. Są one znacznie rzadziej spotykane niż opłaty dystrybucyjne i zazwyczaj mają charakter degresywny, co oznacza, że maleją wraz z długością okresu inwestycji. Ich celem jest zachęcenie inwestorów do dłuższego utrzymywania środków w funduszu.

Zawsze należy dokładnie zapoznać się z tabelą opłat danego funduszu, aby uniknąć nieprzyjemnych niespodzianek.

Jak opłaty wpływają na Twój ostateczny zysk? Praktyczny przykład

Aby lepiej zrozumieć, jak opłaty wpływają na Twoje zyski, posłużmy się prostym przykładem. Załóżmy, że inwestujesz 10 000 zł w fundusz, który hipotetycznie generuje 5% zysku rocznie przez 5 lat. Poniżej przedstawiam dwa scenariusze:

-

Scenariusz bez opłat (hipotetyczny):

- Rok 1: 10 000 zł + 5% = 10 500 zł

- Rok 2: 10 500 zł + 5% = 11 025 zł

- Rok 3: 11 025 zł + 5% = 11 576,25 zł

- Rok 4: 11 576,25 zł + 5% = 12 155,06 zł

- Rok 5: 12 155,06 zł + 5% = 12 762,81 zł

- Zysk po 5 latach: 2 762,81 zł

-

Scenariusz z opłatą za zarządzanie 2% rocznie:

- Efektywny zysk po opłacie: 5% - 2% = 3%

- Rok 1: 10 000 zł + 3% = 10 300 zł

- Rok 2: 10 300 zł + 3% = 10 609 zł

- Rok 3: 10 609 zł + 3% = 10 927,27 zł

- Rok 4: 10 927,27 zł + 3% = 11 255,09 zł

- Rok 5: 11 255,09 zł + 3% = 11 592,74 zł

- Zysk po 5 latach: 1 592,74 zł

Jak widać, nawet pozornie niewielka opłata za zarządzanie w wysokości 2% rocznie znacząco obniża ostateczny zysk, zmniejszając go w tym przykładzie o ponad 1100 zł. To pokazuje, jak ważne jest zwracanie uwagi na koszty, ponieważ mają one bezpośredni wpływ na efektywność Twojej inwestycji w dłuższej perspektywie.

Czy fundusze inwestycyjne to rozwiązanie dla Ciebie?

Zrozumienie, czym są fundusze inwestycyjne, jak działają i jakie niosą ze sobą ryzyka oraz korzyści, to pierwszy krok. Teraz zastanówmy się, dla kogo ta forma inwestowania jest najbardziej odpowiednia i jak rozpocząć swoją przygodę.

Idealny start dla początkujących? Kto najwięcej skorzysta na tej formie inwestowania?

Fundusze inwestycyjne są doskonałym rozwiązaniem dla szerokiego grona inwestorów, a w szczególności dla początkujących. Jeśli dopiero zaczynasz swoją przygodę z rynkami finansowymi i nie masz jeszcze wystarczającej wiedzy czy doświadczenia, fundusz pozwala Ci skorzystać z profesjonalnego zarządzania, bez konieczności samodzielnego zgłębiania tajników inwestowania. To także świetna opcja dla osób, które mają ograniczony czas na samodzielne zarządzanie portfelem – zamiast poświęcać godziny na analizy, powierzasz to zadanie ekspertom.

Ponadto, fundusze są idealne dla tych, którzy cenią sobie możliwość dywersyfikacji nawet przy niewielkim kapitale. Dzięki zbiorowemu inwestowaniu, nawet z małymi kwotami, możesz mieć udział w szerokim i zróżnicowanym portfelu aktywów, co znacząco obniża ryzyko w porównaniu do inwestowania w pojedyncze instrumenty. Podsumowując, fundusze inwestycyjne to świetne narzędzie dla każdego, kto chce pomnażać oszczędności w sposób profesjonalny i zdywersyfikowany, bez konieczności bycia ekspertem.

Horyzont inwestycyjny: Dlaczego cierpliwość jest kluczem do sukcesu?

Jednym z najważniejszych aspektów, o którym należy pamiętać przy inwestowaniu w fundusze, jest horyzont inwestycyjny. Oznacza to okres, na jaki planujesz ulokować swoje środki. W przypadku funduszy, szczególnie tych o większym udziale akcji (np. fundusze akcyjne czy mieszane), cierpliwość jest kluczem do sukcesu. Rynki finansowe charakteryzują się zmiennością – bywają okresy wzrostów i spadków. Krótkoterminowe wahania mogą być znaczące i często bywają stresujące dla niedoświadczonych inwestorów.

Długoterminowe podejście (minimum 3-5 lat, a najlepiej 10 lat i więcej) pozwala zniwelować wpływ krótkoterminowych turbulencji rynkowych. Historycznie, rynki akcji w dłuższym okresie zawsze przynosiły pozytywne stopy zwrotu, choć po drodze zdarzały się korekty. Dając funduszowi czas na realizację jego strategii inwestycyjnej, zwiększasz swoje szanse na osiągnięcie satysfakcjonującego zysku i pozwalasz na pełne wykorzystanie efektu procentu składanego.

Przeczytaj również: Fundusze inwestycyjne: Czy warto? Analiza wad, zalet i typów

Jak postawić pierwszy krok? Praktyczne wskazówki, jak zacząć swoją przygodę z funduszami

Jeśli po przeczytaniu tego artykułu czujesz, że fundusze inwestycyjne mogą być dla Ciebie, oto kilka praktycznych wskazówek, jak postawić pierwsze kroki:

- Określ swoje cele inwestycyjne i horyzont czasowy: Zastanów się, na co oszczędzasz (np. emerytura, mieszkanie, edukacja dziecka) i za ile lat będziesz potrzebować tych pieniędzy. To pomoże Ci wybrać odpowiedni rodzaj funduszu.

- Oceń swoją tolerancję na ryzyko: Zastanów się, jak bardzo jesteś gotów zaryzykować. Czy spadek wartości inwestycji o 10-20% wywoła u Ciebie panikę, czy potraktujesz to jako tymczasową korektę? Odpowiedź na to pytanie jest kluczowa przy wyborze funduszu (np. akcyjny vs. obligacji).

- Wybierz odpowiednie TFI i fundusz: Przejrzyj oferty różnych Towarzystw Funduszy Inwestycyjnych. Zwróć uwagę na ich historię, wyniki (pamiętając, że przeszłość nie gwarantuje przyszłości) oraz na konkretne fundusze, które odpowiadają Twoim celom i tolerancji na ryzyko.

- Analizuj opłaty: Dokładnie zapoznaj się z prospektem informacyjnym wybranego funduszu, zwracając szczególną uwagę na wysokość opłaty za zarządzanie, a także ewentualne opłaty dystrybucyjne i umorzeniowe. Niższe opłaty to wyższy potencjalny zysk dla Ciebie.

- Rozważ regularne inwestowanie (systematyczne oszczędzanie): Zamiast wpłacać jednorazowo dużą kwotę, rozważ regularne, comiesięczne wpłaty. Takie podejście, zwane uśrednianiem kosztu zakupu, pozwala ograniczyć ryzyko wejścia na rynek w nieodpowiednim momencie.

- Monitoruj inwestycje, ale bez paniki: Regularnie sprawdzaj wartość swoich jednostek, ale unikaj impulsywnych decyzji pod wpływem krótkoterminowych wahań rynkowych. Pamiętaj o swoim horyzoncie inwestycyjnym i długoterminowych celach.