Potoczne określenie "czyszczenie BIK i KRD" to temat, który budzi wiele emocji i nierzadko prowadzi do nieporozumień. Wiele osób, borykających się z negatywnymi wpisami w swojej historii kredytowej czy rejestrach dłużników, szuka szybkiego i łatwego rozwiązania. Niestety, rzeczywistość jest bardziej złożona niż obiegowe mity. Zrozumienie faktycznych mechanizmów działania Biura Informacji Kredytowej (BIK) oraz Krajowego Rejestru Długów (KRD) jest kluczowe dla każdego, kto chce skutecznie poprawić swoją sytuację finansową. W tym artykule, jako Grzegorz Głowacki, dostarczę Ci praktycznych wskazówek i obalę najpopularniejsze mity, abyś mógł świadomie i skutecznie działać na rzecz swojej wiarygodności finansowej.

Jak skutecznie poprawić historię kredytową fakty o czyszczeniu BIK i KRD

- "Czyszczenie BIK i KRD" to potoczne określenie na korektę lub usunięcie negatywnych wpisów, a nie ich automatyczne kasowanie na życzenie.

- W BIK usunąć wpis można m.in. po spłacie długu (cofając zgodę na przetwarzanie danych, jeśli spłacono terminowo) lub po 5 latach od spłaty zadłużenia z opóźnieniem (jeśli wierzyciel poinformował o zamiarze przetwarzania danych).

- W KRD wpisy usuwane są po spłacie długu (obowiązek wierzyciela w 14 dni), gdy są błędne lub po upływie 3 lat od ostatniej aktualizacji (maks. 10 lat od przekazania).

- Kluczowe jest samodzielne pobranie raportów BIK i KRD oraz kontakt z wierzycielem w celu korekty lub usunięcia danych.

- Należy uważać na firmy oferujące "czyszczenie BIK", gdyż często ich usługi są drogie i nie gwarantują sukcesu, a wiele działań można podjąć samodzielnie.

- Przedawnienie długu nie skutkuje automatycznym usunięciem wpisów z BIK czy KRD.

Mit szybkiego usunięcia długów: obalamy najpopularniejsze nieporozumienia

Zacznijmy od rozwiania jednego z najpopularniejszych mitów mitu o możliwości szybkiego i bezproblemowego "wyczyszczenia BIK" na życzenie. Wiele osób myśli, że wystarczy zapłacić firmie, a wszystkie negatywne wpisy znikną jak za dotknięciem czarodziejskiej różdżki. Nic bardziej mylnego! Biuro Informacji Kredytowej działa w oparciu o Prawo bankowe i nie jest instytucją, która usuwa dane na podstawie prostego wniosku dłużnika. Prawda jest taka, że "czyszczenie BIK" to w rzeczywistości korekta lub usunięcie danych w prawnie określonych sytuacjach, a nie ich automatyczne kasowanie. Musisz działać zgodnie z przepisami, a nie liczyć na cudowne rozwiązania.

BIK a KRD: kluczowe różnice, które musisz zrozumieć, zanim zaczniesz działać

Zanim przejdziemy do konkretnych kroków, musimy jasno rozróżnić dwie kluczowe instytucje: Biuro Informacji Kredytowej (BIK) oraz Krajowy Rejestr Długów (KRD), który jest jednym z Biur Informacji Gospodarczej (BIG). Choć obie gromadzą dane o naszych zobowiązaniach, robią to w nieco inny sposób i w innych celach.

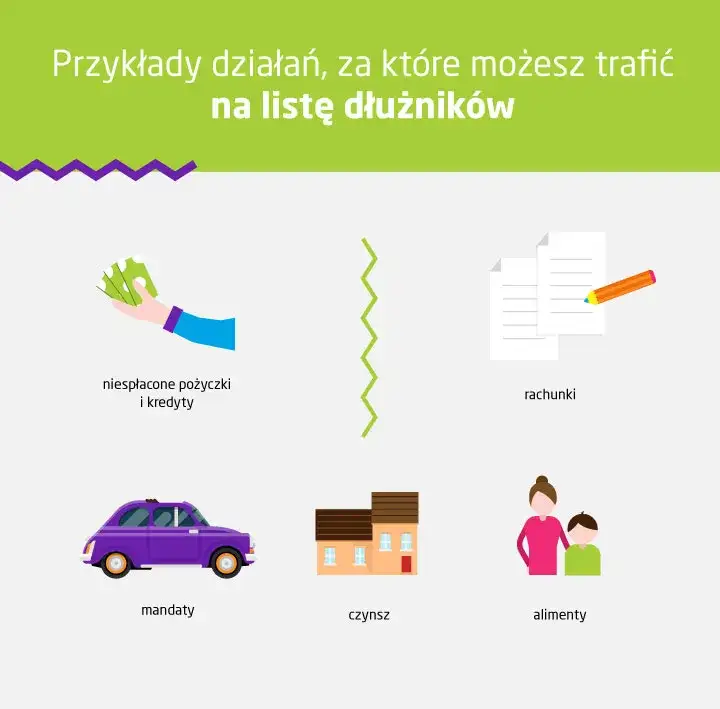

BIK koncentruje się na historii kredytowej. Gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo (co buduje pozytywną historię), jak i tych z opóźnieniami. Dane te są wykorzystywane przez banki i firmy pożyczkowe do oceny Twojej zdolności i wiarygodności kredytowej. Z kolei KRD (i inne BIG-i, takie jak ERIF czy BIG InfoMonitor) gromadzi informacje o niespłaconych zobowiązaniach, czyli długach. Mogą to być nie tylko zaległości kredytowe, ale także niezapłacone rachunki za telefon, czynsz, alimenty czy mandaty. Do KRD może wpisać Cię każdy wierzyciel nie tylko bank, ale i firma telekomunikacyjna czy gmina.Dlaczego negatywny wpis to problem? Realny wpływ na Twoje finanse

Negatywne wpisy w BIK i KRD to nie tylko suche dane w rejestrach to realny problem, który może znacząco wpłynąć na Twoje życie finansowe. Przede wszystkim, drastycznie obniżają Twoją zdolność kredytową. Banki i inne instytucje finansowe, widząc opóźnienia w spłacie czy niespłacone długi, z dużym prawdopodobieństwem odmówią Ci udzielenia kredytu hipotecznego, gotówkowego czy nawet zakupu na raty. To jednak nie wszystko. Negatywny wpis może utrudnić Ci zawarcie umowy abonamentowej na telefon, wynajęcie mieszkania (niektórzy właściciele sprawdzają potencjalnych najemców), a nawet uzyskanie leasingu na samochód dla Twojej firmy. Widzę to regularnie w mojej praktyce klienci są zaskoczeni, jak szeroki jest zakres wpływu tych wpisów.

Kiedy i jak legalnie usunąć wpis z BIK? Przewodnik krok po kroku

Krok 1: Zdobądź swoją broń: jak pobrać i poprawnie zinterpretować raport BIK?

Pierwszym i absolutnie najważniejszym krokiem w procesie poprawy Twojej historii kredytowej jest pobranie i dokładna analiza raportu BIK. Bez tego działasz po omacku. Raport BIK to Twoja "broń" zawiera szczegółowe informacje o wszystkich Twoich zobowiązaniach kredytowych, datach spłat, opóźnieniach i aktualnym statusie. Pamiętaj, że raz na 6 miesięcy przysługuje Ci bezpłatna "kopia danych". Możesz ją zamówić online na stronie BIK. Po jej otrzymaniu, dokładnie przeanalizuj każdą pozycję. Sprawdź, czy wszystkie informacje są zgodne z prawdą, czy nie ma błędów w datach, kwotach czy statusie spłaty. To podstawa do dalszych działań.

Sytuacja A: Kredyt spłacony w terminie czy warto cofać zgodę na przetwarzanie danych?

Jeśli spłaciłeś kredyt w terminie i bez żadnych opóźnień, masz prawo cofnąć zgodę na przetwarzanie danych o tym zobowiązaniu. Wniosek o cofnięcie zgody składasz bezpośrednio u wierzyciela, czyli w banku lub firmie pożyczkowej, która udzieliła Ci kredytu. Muszę jednak zaznaczyć, że nie jest to zawsze zalecane. Pozytywna historia kredytowa, zbudowana na terminowo spłaconych zobowiązaniach, jest Twoim atutem. Pokazuje ona bankom, że jesteś rzetelnym płatnikiem, co zwiększa Twoje szanse na uzyskanie kolejnych kredytów na korzystnych warunkach. Moim zdaniem, usuwanie takich wpisów to strzał w kolano, chyba że masz bardzo konkretny powód, by to zrobić.

Sytuacja B: Wpis zawiera błąd lub jest nieaktualny jak złożyć skuteczną reklamację do banku?

Co zrobić, jeśli raport BIK zawiera błąd, na przykład nieprawidłową kwotę zadłużenia, błędną datę spłaty, lub wpis dotyczy już spłaconego kredytu, a nadal figuruje jako aktywny? W takiej sytuacji masz prawo złożyć reklamację. Pamiętaj, że reklamację składasz nie do BIK, ale do instytucji finansowej (banku, SKOK-u, firmy pożyczkowej), która przekazała te błędne dane. Oto jak to zrobić:

- Zbierz dowody: Przygotuj wszelkie dokumenty potwierdzające Twoją rację potwierdzenia spłat, wyciągi bankowe, umowy kredytowe.

- Napisz reklamację: Sporządź pismo, w którym jasno określasz, który wpis jest błędny, na czym polega błąd i czego żądasz (np. sprostowania danych, usunięcia wpisu).

- Wyślij do wierzyciela: Złóż reklamację w banku (lub innej instytucji) osobiście, listem poleconym za potwierdzeniem odbioru lub drogą elektroniczną, jeśli bank oferuje taką możliwość.

- Czekaj na odpowiedź: Bank ma 30 dni na rozpatrzenie Twojego wniosku i udzielenie odpowiedzi. W szczególnie skomplikowanych przypadkach termin ten może zostać wydłużony do 60 dni, ale musisz zostać o tym poinformowany.

Sytuacja C: Poważne opóźnienia w spłacie czy musisz czekać 5 lat na automatyczne usunięcie wpisu?

To jest sytuacja, która najczęściej spędza sen z powiek. Jeśli miałeś poważne opóźnienia w spłacie kredytu, czyli takie, które przekroczyły 60 dni, a następnie spłaciłeś całe zadłużenie, dane o tym zobowiązaniu mogą być przetwarzane w BIK bez Twojej zgody przez 5 lat od momentu całkowitej spłaty. Jest jednak jeden bardzo ważny warunek: wierzyciel musiał poinformować Cię o zamiarze przetwarzania tych danych w BIK. Jeśli tego nie zrobił, wpis powinien zostać usunięty wcześniej. Po upływie tych 5 lat, wpis powinien zostać automatycznie usunięty z BIK. Nie ma tu możliwości przyspieszenia tego procesu, jeśli wszystkie warunki przetwarzania danych zostały spełnione.

Prawo bankowe a Twoje prawa: na jakie przepisy się powołać we wniosku do wierzyciela?

Wszelkie wnioski dotyczące korekty danych, sprostowania błędów czy wycofania zgody na przetwarzanie danych w BIK kieruje się zawsze do instytucji, która dokonała wpisu. To kluczowa zasada, którą często widzę, że ludzie pomijają, próbując kontaktować się bezpośrednio z BIK. Twój wniosek powinien być precyzyjny i zawierać następujące elementy:

- Twoje pełne dane osobowe (imię, nazwisko, PESEL, adres).

- Dane umowy kredytowej, której dotyczy wniosek (numer umowy, data zawarcia).

- Jasne i precyzyjne żądanie (np. "proszę o sprostowanie danych dotyczących opóźnienia w spłacie kredytu o numerze X, ponieważ faktyczne opóźnienie wynosiło Y dni, a nie Z dni, co potwierdzają załączone dowody spłat").

- Uzasadnienie Twojego żądania, poparte ewentualnymi dowodami.

- Podpis.

W uzasadnieniu możesz powołać się na przepisy Prawa bankowego, które reguluje działanie BIK, a także na ogólne zasady ochrony danych osobowych wynikające z RODO, zwłaszcza w kontekście prawa do sprostowania danych (art. 16 RODO) i prawa do ich usunięcia (art. 17 RODO, choć to ostatnie ma ograniczone zastosowanie w BIK).

Jak wykreślić swoje dane z KRD i innych Biur Informacji Gospodarczej?

Najprostsza droga do celu: spłata zadłużenia i obowiązki wierzyciela

W przypadku Krajowego Rejestru Długów i innych BIG-ów, najprostszą i najskuteczniejszą drogą do usunięcia negatywnego wpisu jest całkowita spłata zadłużenia. Kiedy uregulujesz swój dług, wierzyciel ma prawny obowiązek złożyć wniosek o usunięcie Twojego wpisu z KRD (lub innego BIG-u) w ciągu 14 dni od dnia otrzymania płatności. Jeśli tak się nie stanie, skontaktuj się z wierzycielem i przypomnij mu o tym obowiązku. Możesz również złożyć skargę bezpośrednio do KRD, dołączając potwierdzenie spłaty długu.

Twój wpis jest bezpodstawny? Jak skutecznie wnieść sprzeciw i udowodnić swoją rację

Zdarzają się sytuacje, gdy wpis w KRD jest bezzasadny, nieprawdziwy lub nieaktualny. Może to wynikać z błędu wierzyciela, pomyłki w danych, a nawet próby wpisania długu, który już nie istnieje lub nigdy nie istniał. W takiej sytuacji masz prawo wnieść sprzeciw bezpośrednio do KRD. Musisz jednak pamiętać, że to na Tobie spoczywa obowiązek udokumentowania swoich racji. Przygotuj wszelkie dowody, które potwierdzają, że wpis jest błędny np. potwierdzenia spłat, wyroki sądowe, dokumenty anulujące zobowiązanie. KRD rozpatrzy Twój sprzeciw i, jeśli uzna go za zasadny, usunie wpis.

Po jakim czasie wpis w KRD znika automatycznie? Zasady dotyczące terminów

Wpisy w KRD, podobnie jak w BIK, nie są przechowywane w nieskończoność. Zgodnie z przepisami, informacje o zadłużeniu powinny być usuwane z KRD po 3 latach od ostatniej aktualizacji wpisu. Istnieje jednak górny limit wpis nie może być przetwarzany dłużej niż 10 lat od momentu jego przekazania przez wierzyciela do rejestru. Warto to wiedzieć, ponieważ nawet jeśli nie podejmiesz żadnych działań, po pewnym czasie wpis powinien zniknąć automatycznie. Oczywiście, w interesie każdego dłużnika jest jak najszybsze uregulowanie zobowiązań i doprowadzenie do usunięcia wpisu.

Dług został sprzedany: co to oznacza dla Twojego wpisu w rejestrze?

Sprzedaż długu firmie windykacyjnej lub innemu podmiotowi to częsta praktyka. Kiedy dług zostaje sprzedany (czyli dochodzi do cesji wierzytelności), pierwotny wierzyciel ma obowiązek wykreślić Twój wpis z KRD. Niestety, często zdarza się, że nowy wierzyciel (czyli firma, która kupiła dług) dokonuje nowego wpisu, tym razem na swoje dane. Oznacza to, że choć jeden wpis zniknie, może pojawić się nowy. Ważne jest, abyś monitorował swoją sytuację w KRD i w razie potrzeby kontaktował się zarówno z pierwotnym, jak i nowym wierzycielem, aby upewnić się, że dane są prawidłowe i aktualne.

Firmy oferujące "czyszczenie BIK": pomoc czy pułapka finansowa?

Na czym polega usługa "czyszczenia BIK" i ile naprawdę kosztuje?

Na rynku działa wiele firm, które oferują "czyszczenie BIK". Ich reklamy często obiecują szybkie i skuteczne usunięcie negatywnych wpisów. Z moich obserwacji wynika, że w większości przypadków usługi te polegają na wysyłaniu pism i wniosków, które dłużnik mógłby złożyć samodzielnie i bezpłatnie. Firmy te często pobierają za to bardzo wysokie opłaty, rzędu nawet 1000 zł i więcej, nie dając przy tym żadnej gwarancji skuteczności. Pamiętaj, że żadna firma nie ma magicznych mocy, by usunąć wpis z BIK, jeśli nie ma do tego podstaw prawnych. Działają w oparciu o te same przepisy, co Ty.

Czerwone flagi: jak rozpoznać nieuczciwą ofertę i nie dać się naciągnąć?

W obliczu problemów finansowych łatwo jest ulec pokusie skorzystania z "łatwego" rozwiązania. Niestety, wiele firm żeruje na ludzkiej naiwności. Oto "czerwone flagi", które powinny wzbudzić Twoją ostrożność:

- Obietnice natychmiastowego i całkowitego usunięcia wpisów: To nierealne. Proces ten zawsze wymaga czasu i spełnienia określonych warunków.

- Żądanie opłat z góry bez oceny Twojej sytuacji: Profesjonalna firma najpierw analizuje Twój raport BIK, a dopiero potem przedstawia plan działania i kosztorys.

- Brak transparentności co do metod działania: Jeśli firma nie chce jasno wyjaśnić, jakie konkretnie kroki podejmie, to sygnał ostrzegawczy.

- Sugestie, że mają "specjalne dojścia" do BIK: BIK działa zgodnie z prawem i nie ma mowy o żadnych "dojściach".

- Brak pisemnej umowy lub niejasne zapisy w umowie: Zawsze żądaj jasnej umowy, która określa zakres usług, koszty i ewentualne gwarancje.

Kiedy wsparcie kancelarii prawnej ma sens, a co możesz zrobić samodzielnie za darmo?

Wsparcie kancelarii prawnej lub doświadczonego doradcy finansowego może być uzasadnione w skomplikowanych przypadkach. Mam na myśli sytuacje, gdzie mamy do czynienia z: błędami w dokumentacji kredytowej, sporami sądowymi z wierzycielem, trudnymi do udowodnienia błędami w BIK, czy też potrzebą reprezentacji w kontakcie z instytucjami. W takich sytuacjach, profesjonalna wiedza prawna może być nieoceniona.

Jednakże, większość prostych działań, takich jak pobranie raportu BIK, złożenie wniosku o wycofanie zgody na przetwarzanie danych (po terminowej spłacie), czy reklamacja oczywistego błędu w BIK lub KRD, możesz wykonać samodzielnie i bezpłatnie. Wystarczy odrobina zaangażowania i znajomość procedur, które opisałem w tym artykule. Nie daj się naciągnąć na wysokie koszty za coś, co możesz zrobić sam.

Przedawnienie długu a wpisy w rejestrach: dlaczego problem sam nie zniknie?

Czym dokładnie jest przedawnienie i jakie są terminy dla różnych zobowiązań?

Przedawnienie długu to bardzo ważny, ale często źle rozumiany mechanizm prawny. Przedawnienie nie oznacza, że dług znika, ani że zostaje automatycznie umorzony. Oznacza ono, że po upływie określonego czasu wierzyciel traci możliwość dochodzenia roszczenia na drodze sądowej. Innymi słowy, dłużnik może podnieść zarzut przedawnienia w sądzie i w ten sposób uchylić się od spłaty. Terminy przedawnienia różnią się w zależności od rodzaju zobowiązania. Dla roszczeń związanych z działalnością gospodarczą (np. faktury, kredyty firmowe) termin ten wynosi zazwyczaj 3 lata. Dla pozostałych roszczeń, w tym większości kredytów konsumenckich, termin przedawnienia wynosi 6 lat. Warto pamiętać, że bieg terminu przedawnienia może zostać przerwany, np. poprzez uznanie długu przez dłużnika, wszczęcie mediacji czy postępowania sądowego.

Czy przedawniony dług jest automatycznie usuwany z BIK i KRD?

To jest kolejny mit, który muszę stanowczo obalić. Przedawnienie długu nie jest równoznaczne z jego automatycznym usunięciem z BIK czy KRD. Nawet jeśli dług jest przedawniony, wierzyciel nadal ma prawo przetwarzać dane o tym zobowiązaniu w rejestrach. Dlaczego? Ponieważ dług nadal istnieje, choć jest "nieściągalny" na drodze sądowej, jeśli dłużnik podniesie zarzut przedawnienia. Wpisy w BIK i KRD mają na celu informowanie o historii płatniczej, a nie tylko o aktualnej ściągalności długu. Dlatego też, samo przedawnienie nie "czyści" Twojej historii w tych bazach.

Jak podniesienie zarzutu przedawnienia w sądzie wpływa na Twoją sytuację w rejestrach?

Podniesienie zarzutu przedawnienia w sądzie, w odpowiedzi na pozew wierzyciela, może skutecznie zablokować egzekucję długu. Sąd, jeśli uzna zarzut za zasadny, oddali powództwo, co oznacza, że wierzyciel nie będzie mógł zmusić Cię do zapłaty. Jednak, jak już wspomniałem, nie usuwa to automatycznie wpisu z BIK czy KRD. Wpis może pozostać w rejestrach, informując o istnieniu zobowiązania, nawet jeśli jest ono przedawnione i nieściągalne. Może to nadal negatywnie wpływać na Twoją zdolność kredytową, choć nie będziesz musiał spłacać tego konkretnego długu. To pokazuje, jak ważne jest aktywne zarządzanie swoją historią finansową, a nie tylko czekanie na przedawnienie.

Lepsze niż "czyszczenie": jak strategicznie budować pozytywną historię kredytową?

Od czego zacząć? Proste zasady, które poprawią Twój scoring BIK

Zamiast szukać "czyszczenia BIK", skup się na budowaniu pozytywnej historii kredytowej. To znacznie bardziej skuteczna i trwała strategia. Oto proste zasady, które pomogą Ci poprawić Twój scoring BIK:

- Terminowe spłacanie zobowiązań: To absolutna podstawa. Każda rata, każdy rachunek spłacony na czas buduje Twoją wiarygodność.

- Unikanie nadmiernego zadłużenia: Nie bierz więcej kredytów, niż jesteś w stanie spłacić. Wysokie obciążenie kredytowe negatywnie wpływa na scoring.

- Posiadanie stabilnego zatrudnienia: Banki cenią sobie stałe źródło dochodu, co świadczy o Twojej zdolności do regulowania zobowiązań.

- Monitorowanie raportu BIK: Regularnie sprawdzaj swój raport, aby szybko wykryć ewentualne błędy i nieścisłości.

- Nie składaj zbyt wielu wniosków kredytowych w krótkim czasie: Każdy wniosek jest odnotowywany w BIK i zbyt duża ich liczba może być interpretowana jako desperackie poszukiwanie finansowania.

Małe kroki, duży efekt: jak regularne spłaty budują Twoją wiarygodność

Wielu ludzi myśli, że tylko duże kredyty mają wpływ na BIK. Nic bardziej mylnego! Nawet drobne zobowiązania, takie jak raty za sprzęt AGD, karta kredytowa (używana rozsądnie i spłacana w całości w okresie bezodsetkowym) czy limit odnawialny w koncie, mogą budować Twoją pozytywną historię. Regularne i terminowe spłaty tych "małych" zobowiązań świadczą o Twojej dyscyplinie finansowej i odpowiedzialności. To właśnie te drobne, konsekwentne działania mają duży wpływ na Twój scoring i pokazują bankom, że jesteś rzetelnym klientem.

Jak mądrze korzystać z produktów kredytowych, by BIK stał się Twoim sojusznikiem?

BIK nie jest Twoim wrogiem, a może stać się Twoim sojusznikiem. Zamiast unikać wszelkich produktów kredytowych, naucz się z nich mądrze korzystać. Weź mały kredyt konsumencki na niewielką kwotę, jeśli wiesz, że bez problemu go spłacisz. Używaj karty kredytowej z rozsądnym limitem, ale pamiętaj, aby zawsze spłacać całe zadłużenie w terminie. Takie działania pokazują, że potrafisz zarządzać swoimi finansami i spłacać zobowiązania. To buduje zaufanie banków i otwiera drogę do uzyskania większych kredytów w przyszłości, na przykład na zakup mieszkania czy samochodu. Pamiętaj, że kluczem jest świadome i odpowiedzialne podejście do każdego zobowiązania.