Wpis w Krajowym Rejestrze Długów (KRD) może być źródłem sporego stresu i utrudniać codzienne funkcjonowanie, ale nie jest to sytuacja bez wyjścia. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez proces regulowania zobowiązań finansowych. Dowiesz się, jak spłacić dług, doprowadzić do usunięcia wpisu, a także jak postępować w sytuacjach problematycznych, co pozwoli Ci odzyskać kontrolę nad swoimi finansami i spokojem ducha.

Skuteczne wykreślenie długu z KRD kompleksowy przewodnik po procedurze spłaty i usunięcia wpisu

- KRD jest administratorem danych, a nie wierzycielem spłatę długu realizuje się bezpośrednio u podmiotu, który dokonał wpisu.

- Aby zidentyfikować wierzyciela i kwotę zadłużenia, należy pobrać bezpłatny raport o sobie z KRD (dostępny raz na 6 miesięcy).

- Po całkowitej spłacie długu, wierzyciel ma ustawowy obowiązek złożyć wniosek o usunięcie wpisu z KRD w terminie 14 dni.

- KRD usuwa wpis w ciągu 7 dni od otrzymania wniosku od wierzyciela, co oznacza, że cały proces może trwać do 21 dni.

- W przypadku braku usunięcia wpisu przez wierzyciela, dłużnik powinien wysłać formalne wezwanie do usunięcia wpisu listem poleconym.

- Dłużnik ma prawo zakwestionować wpis w KRD, jeśli uważa, że dług jest nieprawidłowy lub nieistniejący, składając sprzeciw u wierzyciela i w KRD.

Zanim zaczniesz działać: Czym jest KRD i jak działa rejestr długów?

Zanim przejdziemy do konkretnych kroków, musimy zrozumieć, z czym mamy do czynienia. Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. (KRD) to prywatna instytucja, która gromadzi i udostępnia dane o zadłużeniu zarówno konsumentów, jak i przedsiębiorców. Działa na podstawie ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. W praktyce oznacza to, że KRD jest administratorem ogromnej bazy danych, do której wierzyciele mogą zgłaszać informacje o niespłaconych zobowiązaniach.

Wpis do KRD nie jest wyrokiem, ale z pewnością stanowi poważne ostrzeżenie dla potencjalnych partnerów biznesowych czy instytucji finansowych. Jego obecność może znacząco wpłynąć na Twoją wiarygodność finansową i utrudnić dostęp do wielu usług. Dlatego tak ważne jest, aby podejść do tego problemu metodycznie i z pełną świadomością swoich praw oraz obowiązków.

KRD to nie wierzyciel kluczowe rozróżnienie

To absolutnie fundamentalna kwestia, którą często widzę, że ludzie mylą. KRD jest jedynie administratorem danych. Nie jest wierzycielem, nie kupuje długów i nie pośredniczy w ich spłacie. Oznacza to, że nie spłacasz długu do KRD. Wszelkie płatności musisz kierować bezpośrednio do podmiotu, który dokonał wpisu czyli do Twojego wierzyciela. KRD jedynie rejestruje fakt istnienia długu i udostępnia te informacje uprawnionym podmiotom.

Jakie długi trafiają do rejestru? Warunki wpisu dla konsumenta

Nie każdy zaległy rachunek od razu trafia do KRD. Istnieją ściśle określone warunki, które muszą być spełnione, aby wierzyciel mógł legalnie wpisać konsumenta do rejestru. Z mojego doświadczenia wynika, że świadomość tych warunków jest kluczowa, bo pozwala ocenić zasadność wpisu.

- Łączne zadłużenie: Musi wynosić co najmniej 200 zł.

- Wymagalność: Dług musi być wymagalny od co najmniej 30 dni. Oznacza to, że minął termin płatności i wierzyciel ma prawo żądać jego uregulowania.

- Wcześniejsze wezwanie do zapłaty: Wierzyciel musiał wysłać Ci wezwanie do zapłaty wraz z ostrzeżeniem o zamiarze wpisu do KRD. To wezwanie musi zostać wysłane co najmniej miesiąc przed planowanym wpisem.

Jeżeli którykolwiek z tych warunków nie został spełniony, masz prawo kwestionować wpis, o czym opowiem w dalszej części artykułu.

Negatywny wpis w KRD: Jakie są realne konsekwencje dla twoich finansów?

Negatywny wpis w KRD to nie tylko cyferki w bazie danych. To realna przeszkoda w wielu aspektach życia finansowego. Widziałem, jak moi klienci borykali się z konsekwencjami, które często były dla nich zaskoczeniem. Oto najważniejsze z nich:

- Brak możliwości uzyskania kredytu lub pożyczki: Banki i inne instytucje finansowe bardzo często sprawdzają KRD. Negatywny wpis to dla nich sygnał o podwyższonym ryzyku.

- Problemy z leasingiem czy zakupem na raty: Podobnie jak w przypadku kredytów, firmy leasingowe czy sprzedawcy ratalni mogą odmówić współpracy.

- Odmowa zawarcia umów na usługi: Operatorzy telekomunikacyjni, dostawcy internetu czy telewizji kablowej również weryfikują klientów w KRD i mogą odmówić podpisania umowy.

- Trudności w wynajmie mieszkania: Niektórzy właściciele nieruchomości sprawdzają potencjalnych najemców w rejestrach długów.

- Problemy w biznesie: Przedsiębiorcy z negatywnym wpisem mogą mieć trudności z nawiązaniem współpracy z nowymi kontrahentami czy uzyskaniem finansowania.

Dlatego tak ważne jest, aby jak najszybciej uregulować swoje zobowiązania i doprowadzić do usunięcia wpisu. To inwestycja w Twoją przyszłość finansową.

Krok 1: Zdobądź kluczowe informacje jak sprawdzić, kto jest twoim wierzycielem?

Pierwszym i najważniejszym krokiem w procesie wyjścia z długów jest zdobycie precyzyjnych informacji. Musisz wiedzieć, kto jest Twoim wierzycielem, jaka jest dokładna kwota zadłużenia i z jakiego tytułu ono powstało. Bez tych danych nie jesteś w stanie skutecznie działać. Na szczęście, KRD oferuje narzędzia, które Ci w tym pomogą.

- Zarejestruj się na platformie KRD: To pierwszy krok do uzyskania dostępu do Twoich danych.

- Pobierz "Raport o sobie": Ten dokument zawiera wszystkie informacje o Twoich wpisach w KRD.

- Analizuj raport: Dokładnie sprawdź dane wierzyciela i kwotę długu.

- Skontaktuj się z wierzycielem: Potwierdź szczegóły i ustal plan spłaty.

Rejestracja i logowanie w KRD: Przewodnik krok po kroku

Aby pobrać raport, musisz założyć konto na stronie KRD. Proces jest intuicyjny, ale wymaga podania kilku danych osobowych i weryfikacji tożsamości. Pamiętaj, że to standardowa procedura mająca na celu ochronę Twoich danych.

- Wejdź na stronę KRD: Znajdź sekcję dla konsumentów lub "Raport o sobie".

- Kliknij "Zarejestruj się": Zazwyczaj jest to wyraźny przycisk na stronie głównej.

- Wypełnij formularz rejestracyjny: Podaj swoje dane osobowe (imię, nazwisko, PESEL, adres e-mail, numer telefonu).

- Zweryfikuj tożsamość: KRD może wymagać potwierdzenia tożsamości, np. poprzez przelew weryfikacyjny na symboliczną kwotę (zazwyczaj 1 zł) lub za pomocą bankowości elektronicznej. To ważne, aby upewnić się, że to Ty próbujesz uzyskać dostęp do swoich danych.

- Ustaw hasło i zaloguj się: Po pomyślnej rejestracji i weryfikacji, możesz się zalogować na swoje konto.

Jak pobrać raport o sobie? Prawo do bezpłatnej informacji raz na 6 miesięcy

Po zalogowaniu się na swoje konto, poszukaj opcji "Raport o sobie" lub "Sprawdź siebie". Zgodnie z prawem, masz prawo do jednego bezpłatnego raportu o sobie co 6 miesięcy. To bardzo ważna informacja, bo pozwala na regularne monitorowanie swojej sytuacji bez ponoszenia kosztów. Jeżeli potrzebujesz raportu częściej, kolejne będą płatne, ale zazwyczaj nie są to wysokie kwoty.

Proces pobierania jest zazwyczaj prosty wystarczy kliknąć odpowiedni przycisk, a raport zostanie wygenerowany i udostępniony w formie pliku PDF, który możesz pobrać na swój komputer.

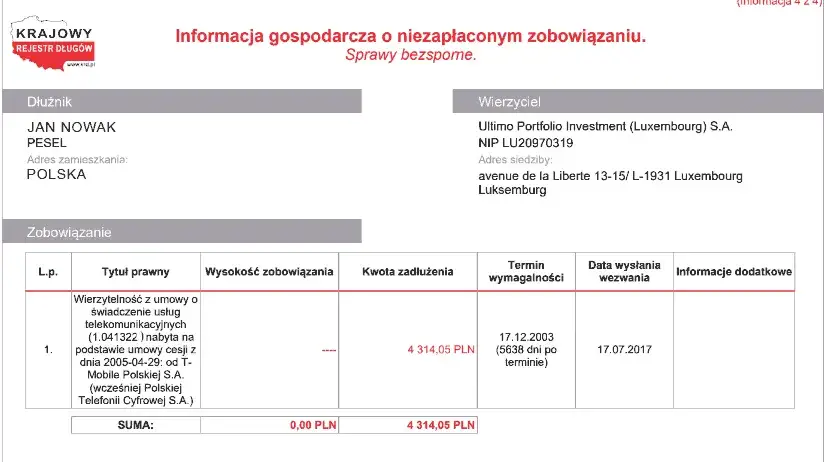

Analiza raportu KRD: Jak odczytać dane o wierzycielu i kwocie długu?

Raport KRD może wydawać się na pierwszy rzut oka skomplikowany, ale kluczowe informacje są w nim wyraźnie zaznaczone. Skup się na następujących elementach:

- Nazwa wierzyciela: To najważniejsza informacja. Znajdziesz tu nazwę firmy lub instytucji, której jesteś winien pieniądze.

- Dane kontaktowe wierzyciela: Często raport zawiera adres lub numer telefonu, co ułatwi Ci nawiązanie kontaktu.

- Kwota zadłużenia: Dokładna suma, którą musisz spłacić. Zwróć uwagę, czy podana jest kwota główna i ewentualne odsetki.

- Data powstania długu i data wymagalności: Te daty są ważne, zwłaszcza jeśli masz wątpliwości co do przedawnienia długu.

- Podstawa prawna wpisu: Informacja, z jakiego tytułu powstało zadłużenie (np. niezapłacona faktura, rata kredytu, mandat).

Dokładne przeanalizowanie raportu pozwoli Ci zrozumieć pełen obraz sytuacji i przygotować się do dalszych działań.

Krok 2: Spłata długu w praktyce twój precyzyjny plan działania

Gdy już wiesz, komu i ile jesteś winien, nadszedł czas na działanie. Spłata długu to proces, który wymaga precyzji i odpowiedzialności. Moje doświadczenie pokazuje, że podejście do tego zorganizowane i krok po kroku minimalizuje ryzyko błędów i przyspiesza wykreślenie wpisu z KRD.

- Nawiąż kontakt z wierzycielem: Potwierdź szczegóły długu i wyraź chęć uregulowania zobowiązania.

- Negocjuj (jeśli to możliwe): Spróbuj ustalić dogodne warunki spłaty, np. rozłożenie na raty.

- Dokonaj płatności: Przelej środki, pamiętając o prawidłowym tytule przelewu.

- Uzyskaj pisemne potwierdzenie spłaty: To Twój najważniejszy dowód.

Nawiązanie kontaktu z wierzycielem: Co i jak komunikować?

Nie unikaj kontaktu z wierzycielem. Wręcz przeciwnie to klucz do rozwiązania problemu. Pamiętaj, że wierzycielowi zależy na odzyskaniu pieniędzy, więc często jest otwarty na dialog. Oto, co powinieneś zrobić:

- Przygotuj się: Miej pod ręką raport KRD i wszelkie dokumenty dotyczące długu.

- Bądź uprzejmy i rzeczowy: Unikaj emocji. Przedstaw się, podaj numer długu (jeśli go znasz) lub inne dane identyfikacyjne.

- Potwierdź kwotę i tytuł długu: Upewnij się, że obie strony mają te same informacje.

- Wyraź chęć spłaty: Poinformuj, że zamierzasz uregulować zobowiązanie.

- Zapytaj o możliwość negocjacji: Jeśli masz trudności ze spłatą całej kwoty od razu, zapytaj o opcje.

Najlepiej kontaktować się pisemnie (e-mail, list polecony), aby mieć dowód komunikacji. Jeśli rozmawiasz telefonicznie, zanotuj datę, godzinę, imię i nazwisko rozmówcy oraz najważniejsze ustalenia.

Ugoda z wierzycielem: Czy możesz negocjować warunki spłaty lub rozłożyć dług na raty?

Tak, w wielu przypadkach jest to możliwe! Wierzyciele często wolą odzyskać część długu lub otrzymać go w ratach, niż nie odzyskać nic. Zawsze warto spróbować negocjować. Możesz negocjować:

- Rozłożenie długu na raty: Jeśli jednorazowa spłata jest dla Ciebie zbyt dużym obciążeniem.

- Zmniejszenie kwoty długu: Czasami wierzyciel może zgodzić się na umorzenie części odsetek lub nawet części kapitału, zwłaszcza jeśli dług jest stary.

- Umorzenie odsetek: Często wierzyciele są skłonni zrezygnować z odsetek, jeśli spłacisz kwotę główną.

Pamiętaj: wszelkie ustalenia dotyczące ugody czy rozłożenia długu na raty muszą być zawarte na piśmie! To chroni zarówno Ciebie, jak i wierzyciela przed ewentualnymi nieporozumieniami w przyszłości.

Finalizacja spłaty: Jak bezpiecznie przelać środki i jaki tytuł przelewu wpisać?

Gdy już ustalisz warunki spłaty, przejdź do realizacji. Bezpieczeństwo i precyzja są tu kluczowe. Oto moje wskazówki:

- Numer konta: Upewnij się, że masz poprawny numer konta wierzyciela. Najlepiej, jeśli otrzymasz go na piśmie (np. w e-mailu lub w ugodzie).

-

Tytuł przelewu: To jeden z najważniejszych elementów. Musi być maksymalnie szczegółowy, aby wierzyciel mógł bez problemu zidentyfikować, czego dotyczy płatność. W tytule przelewu zawsze zawrzyj:

- Twoje imię i nazwisko

- Numer PESEL

- Numer długu, numer faktury, numer sprawy lub inny identyfikator, który pozwoli wierzycielowi przypisać płatność do konkretnego zobowiązania.

- Informację, że jest to "spłata długu" lub "spłata zobowiązania z dnia [data]".

- Potwierdzenie przelewu: Zawsze zachowaj potwierdzenie wykonania przelewu. To Twój dowód wpłaty.

Pamiętaj, że dokładny tytuł przelewu to podstawa, aby uniknąć sytuacji, w której wierzyciel nie będzie mógł zidentyfikować Twojej wpłaty, a co za tym idzie, nie usunie wpisu z KRD.

Absolutna podstawa: Zawsze żądaj pisemnego potwierdzenia całkowitej spłaty długu

To jest punkt, którego absolutnie nie możesz pominąć. Po dokonaniu całkowitej spłaty długu, zawsze żądaj od wierzyciela pisemnego potwierdzenia, że zobowiązanie zostało w pełni uregulowane. Ten dokument jest Twoim najważniejszym dowodem i polisą bezpieczeństwa na przyszłość.

Dlaczego jest to tak ważne? Po pierwsze, potwierdzenie spłaty jest dowodem w przypadku ewentualnych nieporozumień lub błędów w systemie wierzyciela. Po drugie, będzie Ci potrzebne, jeśli wierzyciel nie wywiąże się z obowiązku usunięcia wpisu z KRD. Wówczas to Ty będziesz miał mocny argument w ręku. Upewnij się, że potwierdzenie zawiera kwotę spłaty, datę, numer długu oraz oświadczenie, że dług został całkowicie uregulowany.

Krok 3: Po spłacie długu co dalej dzieje się z twoim wpisem?

Spłata długu to ogromny sukces, ale to jeszcze nie koniec drogi. Teraz musimy zadbać o to, aby informacja o uregulowaniu zobowiązania trafiła tam, gdzie powinna czyli do KRD, a Twój wpis został usunięty. W tym etapie kluczowa jest rola wierzyciela, ale Ty również masz swoje zadania.

14 dni: Tyle czasu ma wierzyciel na usunięcie twoich danych z KRD

Zgodnie z ustawą, po całkowitej spłacie zadłużenia, wierzyciel ma ustawowy obowiązek niezwłocznie, nie później niż w terminie 14 dni, złożyć wniosek do KRD o usunięcie wpisu. To bardzo ważny termin, którego musisz pilnować. Po otrzymaniu wniosku od wierzyciela, KRD ma kolejne 7 dni na usunięcie wpisu ze swojej bazy danych. Oznacza to, że cały proces od momentu spłaty do faktycznego wykreślenia wpisu z KRD może trwać do 21 dni. Warto o tym pamiętać i nie panikować, jeśli wpis nie zniknie od razu po dokonaniu przelewu.

Rola dłużnika w procesie: Czy możesz samodzielnie przyspieszyć wykreślenie?

Jako dłużnik, nie masz możliwości samodzielnego usunięcia wpisu z KRD. To wierzyciel jest podmiotem, który dokonał wpisu i tylko on może złożyć wniosek o jego usunięcie. Twoja rola sprowadza się do monitorowania sytuacji i ewentualnego ponaglania wierzyciela, jeśli ten nie wywiąże się ze swojego obowiązku w ustawowym terminie. Pamiętaj, że masz prawo do tego, aby Twoje dane były aktualne i zgodne ze stanem faktycznym.

Jak monitorować status wpisu i upewnić się, że zniknął z bazy?

Po upływie około 3 tygodni od spłaty długu, zalecam ponowne pobranie "Raportu o sobie" z KRD. To najprostszy i najskuteczniejszy sposób, aby upewnić się, że wpis został usunięty. Jeśli raport jest czysty, możesz odetchnąć z ulgą. Jeśli jednak wpis nadal widnieje w bazie KRD, mimo upływu terminu, musisz podjąć dalsze kroki, o których opowiem w kolejnej sekcji.

Regularne sprawdzanie raportu, nawet po wykreśleniu długu, to dobra praktyka, która pozwoli Ci na bieżąco kontrolować swoją sytuację finansową.

Plan awaryjny: Co robić, gdy wierzyciel nie usunął wpisu z KRD?

Niestety, zdarza się, że wierzyciel, mimo spłaty długu, zaniedbuje swój obowiązek usunięcia wpisu z KRD. To frustrująca sytuacja, ale masz narzędzia, aby sobie z nią poradzić. Musisz działać zdecydowanie i zgodnie z prawem.

- Wyślij formalne wezwanie do usunięcia wpisu: To Twój pierwszy i najważniejszy ruch.

- Zgłoś skargę do KRD: Jeśli wezwanie nie przyniesie skutku.

- Zgłoś sprawę do UODO lub sądu: Ostateczne kroki prawne.

Wezwanie do usunięcia wpisu: Twój pierwszy i najważniejszy ruch

Jeśli po upływie 14 dni od spłaty długu (plus 7 dni na przetworzenie przez KRD) wpis nadal widnieje w rejestrze, Twoim pierwszym krokiem powinno być wysłanie formalnego wezwania do wierzyciela. To pismo musi być wysłane listem poleconym za potwierdzeniem odbioru. Potwierdzenie odbioru będzie dla Ciebie dowodem, że wierzyciel otrzymał Twoje wezwanie.

W piśmie jasno określ swoje żądanie usunięcie wpisu z KRD powołaj się na datę spłaty długu oraz na ustawowy obowiązek wierzyciela. Wyznacz mu dodatkowy, krótki termin (np. 7 dni) na wykonanie tego obowiązku i poinformuj o konsekwencjach braku działania.

Jak napisać skuteczne wezwanie? Gotowy wzór do wykorzystania

Skuteczne wezwanie powinno zawierać wszystkie kluczowe informacje. Oto, co powinno się w nim znaleźć:

- Twoje dane osobowe (imię, nazwisko, adres, PESEL).

- Dane wierzyciela.

- Numer długu/sprawy, którego dotyczy wezwanie.

- Data całkowitej spłaty długu.

- Numer konta, z którego dokonano płatności oraz numer potwierdzenia przelewu (jeśli posiadasz).

- Żądanie usunięcia wpisu z KRD, powołując się na art. 14 ust. 1 ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

- Wyznaczenie dodatkowego terminu na usunięcie wpisu (np. 7 dni od daty otrzymania wezwania).

- Ostrzeżenie o konsekwencjach braku działania (np. zgłoszenie sprawy do KRD, UODO, dochodzenie roszczeń na drodze sądowej).

- Załącznik: kopia potwierdzenia spłaty długu.

Pamiętaj, aby zachować kopię wysłanego wezwania oraz potwierdzenie nadania i odbioru.

WZÓR WEZWANIA DO USUNIĘCIA WPISU Z KRD

[Twoje Imię i Nazwisko]

[Twój Adres]

[Twój PESEL][Miejscowość, Data]

[Nazwa Wierzyciela]

[Adres Wierzyciela]WEZWANIE DO USUNIĘCIA WPISU Z KRAJOWEGO REJESTRU DŁUGÓW

Niniejszym, na podstawie art. 14 ust. 1 ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. 2023 poz. 2160), wzywam Państwa do niezwłocznego złożenia wniosku o usunięcie moich danych z Krajowego Rejestru Długów BIG S.A. w związku z całkowitą spłatą zobowiązania.

Informuję, że dług o numerze [Numer Długu/Faktury/Sprawy], którego Państwo byli wierzycielem, został przeze mnie w całości uregulowany w dniu [Data Spłaty] poprzez przelew na Państwa konto bankowe [Numer Konta Wierzyciela] z mojego konta [Numer Twojego Konta]. Potwierdzenie przelewu stanowi załącznik do niniejszego pisma.

Zgodnie z przepisami prawa, wierzyciel ma obowiązek usunąć dane dłużnika z rejestru w terminie 14 dni od dnia spłaty zobowiązania. Termin ten upłynął, a moje dane nadal widnieją w KRD, co narusza moje dobra osobiste i utrudnia mi funkcjonowanie w obrocie gospodarczym.

W związku z powyższym, wyznaczam Państwu dodatkowy, ostateczny termin 7 (siedmiu) dni od daty otrzymania niniejszego wezwania na złożenie wniosku o usunięcie moich danych z KRD. W przypadku braku realizacji mojego żądania w wyznaczonym terminie, zmuszony będę podjąć dalsze kroki prawne, w tym zgłosić sprawę do Krajowego Rejestru Długów BIG S.A. oraz Urzędu Ochrony Danych Osobowych, a także dochodzić swoich praw na drodze cywilnej z tytułu naruszenia dóbr osobistych.

Z poważaniem,

[Twój Podpis]

[Twoje Imię i Nazwisko]Załącznik:

1. Kopia potwierdzenia przelewu.

Gdy wezwanie nie działa: Gdzie zgłosić skargę i dochodzić swoich praw?

Jeśli wierzyciel zignoruje Twoje wezwanie, nie pozostaje Ci nic innego, jak podjąć dalsze kroki. Masz prawo dochodzić swoich praw, a wierzycielowi grożą poważne konsekwencje za niedopełnienie obowiązków. Z mojego doświadczenia wynika, że świadomość tych konsekwencji często motywuje wierzycieli do działania.

- Zgłoszenie skargi do KRD: Możesz złożyć skargę bezpośrednio w Krajowym Rejestrze Długów. KRD ma obowiązek wyjaśnić sprawę i wezwać wierzyciela do ustosunkowania się.

- Urząd Ochrony Danych Osobowych (UODO): Wierzyciel, który nie usuwa Twoich danych po spłacie długu, narusza przepisy RODO dotyczące przetwarzania danych osobowych. Możesz złożyć skargę do UODO, który może nałożyć na wierzyciela grzywnę.

- Dochodzenie roszczeń na drodze cywilnej: Możesz pozwać wierzyciela do sądu z tytułu naruszenia dóbr osobistych. Brak usunięcia wpisu, mimo spłaty, może być uznany za naruszenie Twojej reputacji i wiarygodności finansowej. Sąd może zasądzić odszkodowanie, a także nakazać wierzycielowi usunięcie wpisu. Warto wiedzieć, że za niedopełnienie obowiązku usunięcia wpisu lub podanie nieprawdziwych informacji wierzycielowi grozi grzywna do 30 000 zł.

Nie wahaj się korzystać z tych narzędzi. To Twoje prawo do czystej karty w rejestrach.

A co, jeśli nie zgadzasz się z długiem? Procedura sprzeciwu

Może się zdarzyć, że otrzymasz informację o wpisie w KRD, ale nie zgadzasz się z istnieniem długu, jego kwotą lub uważasz, że został już spłacony. W takiej sytuacji masz prawo do złożenia sprzeciwu. To kluczowe, aby nie ignorować takiego wpisu, ponieważ może on negatywnie wpływać na Twoją wiarygodność finansową.

Kiedy możesz zakwestionować wpis w KRD? Najczęstsze powody

Istnieje kilka typowych sytuacji, w których możesz zasadnie kwestionować wpis w KRD:

- Dług nie istnieje: Nigdy nie zawierałeś umowy, z której wynikałby dług.

- Dług został już spłacony: Posiadasz dowody wpłaty, które potwierdzają uregulowanie zobowiązania.

- Kwota długu jest nieprawidłowa: Nie zgadzasz się z wysokością naliczonych odsetek lub kwoty głównej.

- Dług jest przedawniony: Mimo że przedawnienie nie usuwa długu automatycznie z KRD, możesz podnieść ten zarzut w kontakcie z wierzycielem.

- Brak wcześniejszego wezwania do zapłaty: Wierzyciel nie spełnił warunku wysłania wezwania z ostrzeżeniem o zamiarze wpisu.

- Błąd w danych osobowych: Wpis dotyczy innej osoby lub zawiera błędne dane identyfikacyjne.

Zawsze dokładnie sprawdź swój raport KRD i porównaj go z własnymi dokumentami.

Jak udokumentować i złożyć sprzeciw wobec wierzyciela?

Złożenie sprzeciwu wymaga odpowiedniego udokumentowania Twojego stanowiska. Im więcej dowodów przedstawisz, tym większa szansa na szybkie i pozytywne rozpatrzenie sprawy. Oto, co powinieneś zrobić:

-

Zbierz dowody:

- Potwierdzenia przelewów, jeśli dług został spłacony.

- Umowy, faktury, rachunki, które pokazują, że dług nie istnieje lub jest niższy.

- Korespondencja z wierzycielem.

- Inne dokumenty potwierdzające Twoje racje.

- Napisz formalny sprzeciw: W piśmie jasno przedstaw, dlaczego nie zgadzasz się z wpisem. Odwołaj się do konkretnych dowodów i przepisów prawa.

- Wyślij sprzeciw listem poleconym za potwierdzeniem odbioru: Zarówno do wierzyciela, jak i do KRD. Jest to kluczowe, aby mieć dowód złożenia sprzeciwu.

W piśmie do KRD poproś o wstrzymanie ujawniania informacji o kwestionowanym długu na czas wyjaśniania sprawy. To Twoje prawo, które może uchronić Cię przed negatywnymi konsekwencjami w okresie sporu.

Rola KRD w sporze: Czy i jak rejestr reaguje na sprzeciw dłużnika?

KRD nie jest stroną w sporze o istnienie długu, ale ma obowiązek reagować na sprzeciwy dłużników. Gdy złożysz sprzeciw do KRD, rejestr ma prawo wstrzymać ujawnianie informacji o kwestionowanym długu. Oznacza to, że przez pewien czas, dopóki sprawa nie zostanie wyjaśniona, informacja o tym konkretnym zadłużeniu nie będzie widoczna dla podmiotów sprawdzających KRD. KRD skontaktuje się z wierzycielem, prosząc o ustosunkowanie się do Twojego sprzeciwu i przedstawienie dowodów na istnienie długu. To daje Ci czas na wyjaśnienie sytuacji bez dalszych negatywnych konsekwencji.

Czysta karta w KRD: Jak utrzymać dobrą historię finansową?

Wykreślenie długu z KRD to nie tylko ulga, ale i szansa na nowy początek. Aby uniknąć podobnych problemów w przyszłości, warto wdrożyć kilka dobrych praktyk finansowych. Moim celem zawsze jest nie tylko pomoc w rozwiązaniu bieżącego problemu, ale także wyposażenie moich klientów w narzędzia do długoterminowego zarządzania finansami.

Monitorowanie swojej sytuacji: Dlaczego regularne sprawdzanie KRD jest ważne?

Nawet jeśli masz pewność, że wszystkie Twoje długi zostały spłacone i wpisy usunięte, regularne sprawdzanie "Raportu o sobie" z KRD jest niezwykle ważne. Prawo do bezpłatnego raportu co 6 miesięcy to nie tylko przywilej, ale i narzędzie do proaktywnego zarządzania swoją wiarygodnością finansową. Dzięki temu możesz:

- Wcześnie wykryć ewentualne, nieuprawnione wpisy lub błędy.

- Monitorować status swoich zobowiązań.

- Upewnić się, że żadne stare długi nie zostały ponownie zgłoszone.

To prosta czynność, która zajmuje niewiele czasu, a może uchronić Cię przed wieloma problemami w przyszłości.

Dobre praktyki finansowe, które uchronią cię przed przyszłymi wpisami

Oto kilka sprawdzonych zasad, które pomogą Ci utrzymać czystą historię finansową i uniknąć ponownych wpisów do KRD:

- Terminowe płatności: Zawsze opłacaj rachunki, raty kredytów i inne zobowiązania w terminie. Ustaw sobie przypomnienia lub zlecenia stałe.

- Budżetowanie: Twórz miesięczny budżet i trzymaj się go. Śledź swoje dochody i wydatki, aby zawsze wiedzieć, ile pieniędzy masz do dyspozycji.

- Fundusz awaryjny: Zbuduj poduszkę finansową na nieprzewidziane wydatki. Posiadanie oszczędności pozwoli Ci uniknąć zadłużania się w nagłych sytuacjach.

- Unikanie nadmiernego zadłużenia: Zanim weźmiesz kolejny kredyt lub pożyczkę, zastanów się, czy jesteś w stanie go spłacić. Nie zadłużaj się ponad swoje możliwości.

- Czytanie umów: Zawsze dokładnie czytaj wszystkie umowy finansowe przed ich podpisaniem. Upewnij się, że rozumiesz wszystkie warunki i opłaty.

- Kontakt z wierzycielem w razie problemów: Jeśli wiesz, że nie będziesz w stanie spłacić zobowiązania w terminie, skontaktuj się z wierzycielem ZANIM minie termin płatności. Często można wynegocjować nowe warunki lub odroczenie płatności.

Pamiętaj, że zarządzanie finansami to proces, który wymaga konsekwencji. Stosując te proste zasady, zbudujesz solidne podstawy swojej finansowej przyszłości.