Artykuł kompleksowo wyjaśnia, czym jest Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA (KRD BIG SA), jak funkcjonuje oraz jakie ma znaczenie dla konsumentów i przedsiębiorców. Dowiesz się, jak działa mechanizm wpisu, jakie są konsekwencje bycia w rejestrze oraz jak skutecznie usunąć negatywny wpis.

Krajowy Rejestr Długów (KRD) klucz do zrozumienia systemu informacji gospodarczej w Polsce

- KRD BIG SA to prywatna spółka akcyjna, a nie instytucja państwowa, działająca na podstawie Ustawy o udostępnianiu informacji gospodarczych.

- Jej głównym celem jest gromadzenie i udostępnianie danych o zadłużeniu, co zwiększa bezpieczeństwo obrotu gospodarczego.

- Wierzyciel może wpisać dłużnika do KRD po spełnieniu określonych warunków, w tym wysłaniu wezwania do zapłaty z ostrzeżeniem.

- Wpis do KRD ma poważne konsekwencje, utrudniając dostęp do kredytów, pożyczek czy usług abonamentowych.

- Każdy ma prawo sprawdzić siebie w KRD bezpłatnie raz na 6 miesięcy, a firmy mogą weryfikować kontrahentów.

- Negatywny wpis jest usuwany po spłacie długu przez wierzyciela, w ciągu 7 dni.

Krajowy Rejestr Długów co to jest i dlaczego nie jest to instytucja państwowa?

Krajowy Rejestr Długów Biuro Informacji Gospodarczej Spółka Akcyjna, w skrócie KRD BIG SA, to jedno z kluczowych biur informacji gospodarczej działających w Polsce. Wiele osób myli KRD z instytucją państwową, jednak to prywatna spółka akcyjna. Działa ona na podstawie Ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie ta ustawa reguluje zakres jej działania, uprawnienia oraz obowiązki. Z mojego doświadczenia wynika, że zrozumienie tego statusu prawnego jest kluczowe, aby prawidłowo interpretować rolę KRD w polskim systemie finansowym.

Misja KRD jak dbanie o bezpieczeństwo transakcji wpływa na Ciebie i Twoją firmę?

Podstawowym zadaniem KRD jest gromadzenie, przechowywanie i udostępnianie informacji gospodarczych o zadłużeniu, zarówno konsumentów, jak i przedsiębiorców. Głównym celem tej działalności jest zwiększenie bezpieczeństwa obrotu gospodarczego. Dzięki KRD wierzyciele mogą oceniać ryzyko współpracy z potencjalnymi kontrahentami, co przekłada się na większą transparentność na rynku. Wierzę, że to narzędzie skutecznie dyscyplinuje dłużników, motywując ich do terminowego regulowania zobowiązań. Dla mnie, jako eksperta, KRD to swego rodzaju barometr wiarygodności finansowej, który wpływa na decyzje biznesowe i konsumenckie każdego dnia.

Jak działa mechanizm wpisu do KRD?

Zrozumienie, jak i kiedy można trafić do Krajowego Rejestru Długów, jest niezwykle ważne. Nie jest to proces arbitralny, lecz ściśle uregulowany prawnie. Przyjrzyjmy się bliżej warunkom i podmiotom uprawnionym do dokonywania wpisów.

Kto może zgłosić Twoje zadłużenie? Poznaj listę uprawnionych podmiotów

Wpisu do KRD może dokonać wierzyciel, czyli podmiot, któremu zalegamy z płatnością. Może to być każda firma lub instytucja od banków i firm pożyczkowych, przez operatorów telekomunikacyjnych, dostawców mediów (prąd, gaz, woda), spółdzielnie mieszkaniowe, aż po urzędy gminy. Co ciekawe, osobą uprawnioną do dokonania wpisu jest również osoba fizyczna, ale tylko wtedy, gdy posiada tytuł wykonawczy, na przykład prawomocny wyrok sądu z klauzulą wykonalności, dotyczący np. nieuregulowanych alimentów.

Minimalna kwota długu ile musisz być winien, by trafić do rejestru?

Nie każde drobne opóźnienie w płatności skutkuje od razu wpisem do KRD. Istnieją minimalne progi zadłużenia, które muszą być spełnione. W przypadku konsumenta, czyli osoby fizycznej nieprowadzącej działalności gospodarczej, zadłużenie musi wynosić co najmniej 200 zł. Natomiast dla przedsiębiorców, czyli firm, próg ten jest wyższy i wynosi minimum 500 zł. Ponadto, termin płatności musi upłynąć co najmniej 30 dni przed dokonaniem wpisu.

Procedura wpisu dłużnika jakie warunki muszą być spełnione, by wpis był legalny?

Aby wpis dłużnika do KRD był legalny i zgodny z przepisami, muszą zostać spełnione określone warunki. Proces ten jest precyzyjnie zdefiniowany, aby chronić zarówno wierzycieli, jak i dłużników. Z mojego punktu widzenia, kluczowe są następujące kroki:

- Upływ terminu płatności: Zadłużenie musi być wymagalne, a termin płatności musi upłynąć co najmniej 30 dni przed planowanym wpisem.

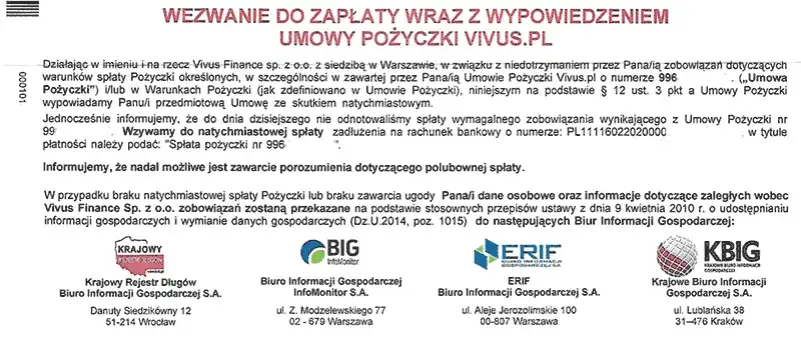

- Wezwanie do zapłaty z ostrzeżeniem: Wierzyciel musi wysłać dłużnikowi pisemne wezwanie do zapłaty, które zawiera wyraźne ostrzeżenie o zamiarze przekazania danych o zadłużeniu do biura informacji gospodarczej (BIG), w tym do KRD.

- Zachowanie terminu: Wspomniane wezwanie do zapłaty z ostrzeżeniem musi zostać wysłane co najmniej miesiąc przed faktycznym dokonaniem wpisu do rejestru. Daje to dłużnikowi czas na uregulowanie zobowiązania i uniknięcie negatywnych konsekwencji.

Ostrzeżenie przed wpisem kluczowy dokument, którego nie możesz zignorować

Wspomniane wcześniej wezwanie do zapłaty z ostrzeżeniem o zamiarze przekazania danych do BIG to absolutnie kluczowy dokument. Nie można go zignorować! To formalne powiadomienie, które musi być wysłane dłużnikowi co najmniej miesiąc przed planowanym wpisem do KRD. Brak takiego ostrzeżenia sprawia, że wpis jest nieuprawniony i można go skutecznie zakwestionować. Z mojego doświadczenia wiem, że wielu dłużników lekceważy ten etap, a to właśnie on daje ostatnią szansę na uniknięcie negatywnych konsekwencji bez konieczności późniejszego usuwania wpisu.

Konsekwencje wpisu do KRD realne problemy, które mogą Cię dotknąć

Znalezienie się w Krajowym Rejestrze Długów to nie tylko formalność. To realne problemy, które mogą znacząco utrudnić codzienne życie i prowadzenie biznesu. Jako ekspert, często widzę, jak wpis do KRD staje się barierą nie do przejścia w wielu sytuacjach.

Dlaczego bank odmówił Ci kredytu? Rola KRD w ocenie zdolności kredytowej

Jedną z najpoważniejszych konsekwencji wpisu do KRD jest znaczące obniżenie, a często całkowita utrata, zdolności kredytowej. Banki i inne instytucje finansowe, zanim udzielą kredytu czy pożyczki, zawsze sprawdzają potencjalnego klienta w biurach informacji gospodarczej. Negatywny wpis w KRD jest dla nich jasnym sygnałem o wysokim ryzyku kredytowym. W praktyce oznacza to, że bank niemal na pewno odmówi Ci finansowania, nawet jeśli masz stabilne dochody. To dla mnie oczywiste żaden bank nie chce ryzykować współpracy z nierzetelnym płatnikiem.

Problemy z umową na abonament, internetem i zakupami na raty

Konsekwencje wpisu do KRDwykraczają daleko poza sektor bankowy. Problemy mogą pojawić się w najbardziej prozaicznych sytuacjach. Chcesz wziąć nowy telefon na abonament? Podpisać umowę na internet? A może planujesz zakup sprzętu AGD na raty? W każdej z tych sytuacji firma, z którą chcesz zawrzeć umowę, ma prawo sprawdzić Cię w KRD. Negatywny wpis często skutkuje odmową świadczenia usług lub sprzedaży na raty, ponieważ dla usługodawców jesteś potencjalnie nierzetelnym klientem. To pokazuje, jak wszechstronny jest wpływ KRD na Twoją codzienną aktywność finansową.

Jak wpis do KRD niszczy wiarygodność Twojej firmy w oczach partnerów biznesowych?

Dla przedsiębiorców wpis do KRD jest prawdziwym ciosem w wiarygodność. Firma z negatywnym wpisem może mieć poważne problemy z uzyskaniem finansowania (kredyty obrotowe, leasing), nawiązaniem współpracy handlowej z nowymi kontrahentami czy nawet utrzymaniem relacji z obecnymi dostawcami. Nikt nie chce współpracować z podmiotem, który nie reguluje swoich zobowiązań. W moim przekonaniu, reputacja w biznesie jest bezcenna, a wpis do KRD potrafi ją zniszczyć w mgnieniu oka, utrudniając budowanie zaufania i rozwój firmy.

Jak sprawdzić siebie i innych w Krajowym Rejestrze Długów?

Wiedza o tym, jak sprawdzić dane w KRD, jest niezwykle cenna. Pozwala to na bieżąco monitorować własną sytuację finansową lub weryfikować wiarygodność potencjalnych partnerów. Pamiętajmy, że dostęp do informacji jest różny dla konsumentów i przedsiębiorców.

Sprawdzanie własnych danych Twoje prawo do bezpłatnego raportu

Każdy konsument ma prawo do bezpłatnego sprawdzenia własnych danych w KRD raz na 6 miesięcy. To bardzo ważna informacja, którą moim zdaniem, każdy powinien wykorzystywać. Aby uzyskać taki raport, wystarczy zarejestrować się na platformie internetowej KRD i złożyć wniosek. Raport zawiera wszystkie informacje o Twoich ewentualnych zadłużeniach, które zostały zgłoszone do rejestru. Regularne sprawdzanie siebie to proaktywne podejście do zarządzania swoimi finansami i unikania nieprzyjemnych niespodzianek.

Jak zweryfikować wiarygodność finansową firmy przed podpisaniem umowy?

Dla firm KRD jest nieocenionym narzędziem do weryfikacji wiarygodności płatniczej potencjalnych kontrahentów. Przedsiębiorcy mogą korzystać z płatnych usług KRD, aby uzyskać szczegółowe raporty o innych firmach. Dzięki temu mogą ocenić ryzyko współpracy i podjąć świadome decyzje biznesowe. W moim doświadczeniu, jest to jeden z podstawowych kroków, jakie powinna podjąć każda firma przed nawiązaniem nowych relacji handlowych, aby chronić się przed nierzetelnymi płatnikami.

Czy można sprawdzić w KRD inną osobę fizyczną?

Sprawdzanie innych osób fizycznych w KRD jest znacznie bardziej ograniczone. Przedsiębiorca może sprawdzić konsumenta tylko za jego pisemną zgodą. Nie ma możliwości swobodnego sprawdzania dowolnej osoby fizycznej bez jej wiedzy i pozwolenia. To bardzo ważny aspekt ochrony danych osobowych, który KRD, jako biuro informacji gospodarczej, musi rygorystycznie przestrzegać. Jako Grzegorz Głowacki, zawsze podkreślam znaczenie poszanowania prywatności w kontekście dostępu do danych finansowych.

Twój plan działania jak skutecznie usunąć negatywny wpis z KRD?

Negatywny wpis w KRD to nie wyrok. Istnieją skuteczne sposoby na jego usunięcie, choć wymagają one podjęcia konkretnych działań. Pamiętaj, że kluczem jest aktywność i znajomość swoich praw.

Spłata długu pierwszy i najważniejszy krok do odzyskania czystej kartoteki

Najbardziej oczywistym i jednocześnie najważniejszym krokiem do usunięcia wpisu z KRD jest całkowita spłata zadłużenia. Dopóki dług istnieje, wierzyciel ma prawo do utrzymywania wpisu w rejestrze. Po uregulowaniu zobowiązania, wpis traci swoją podstawę prawną i powinien zostać usunięty. Zawsze doradzam moim klientom, aby w pierwszej kolejności skupili się na uregulowaniu zaległości to otwiera drogę do odzyskania czystej kartoteki.

Obowiązki wierzyciela ile ma czasu na usunięcie Twoich danych po spłacie?

Po spłacie długu wierzyciel ma obowiązek niezwłocznego, czyli w ciągu 7 dni, zgłoszenia tego faktu do KRD. To on jest odpowiedzialny za aktualizację danych i usunięcie wpisu. Ważne jest, aby po dokonaniu płatności skontaktować się z wierzycielem i upewnić się, że zgłosił on spłatę do rejestru. Jeśli wierzyciel nie wywiąże się z tego obowiązku, możesz podjąć dalsze kroki.

Co zrobić, gdy wierzyciel nie chce usunąć wpisu lub wpis jest bezzasadny?

Jeśli wierzyciel nie usunął wpisu po spłacie długu lub uważasz, że wpis jest bezzasadny (np. dług jest przedawniony, nigdy nie istniał, albo nie otrzymałeś wezwania do zapłaty z ostrzeżeniem), masz prawo działać. W pierwszej kolejności skontaktuj się bezpośrednio z wierzycielem, przedstawiając dowody spłaty lub argumenty za bezzasadnością wpisu. Jeśli to nie przyniesie rezultatu, możesz złożyć wniosek o usunięcie lub sprostowanie danych bezpośrednio do KRD. KRD ma obowiązek zbadać Twoje roszczenie i skontaktować się z wierzycielem w celu wyjaśnienia sytuacji. To Twoje prawo i warto z niego korzystać.

Przedawnienie długu a wpis w KRD czy dług "znika" z rejestru automatycznie?

Kwestia przedawnienia długu bywa często mylona z automatycznym usunięciem wpisu z KRD. Należy pamiętać, że dane o zadłużeniu są przetwarzane w KRD nie dłużej niż 3 lata od ostatniej aktualizacji, ale nie dłużej niż 10 lat od dnia wymagalności zobowiązania. Samo przedawnienie długu (czyli utrata możliwości dochodzenia go na drodze sądowej) nie oznacza automatycznego usunięcia wpisu. Wierzyciel nadal może utrzymywać dane w rejestrze, jeśli spełnione są warunki ustawy. Aby wpis zniknął, należy zazwyczaj podjąć aktywne kroki, np. poprzez złożenie wniosku o usunięcie wpisu, argumentując jego bezzasadność z uwagi na przedawnienie. To subtelna, ale kluczowa różnica, o której zawsze przypominam.

"Krajowy Rejestr Długów to nie tylko baza danych, ale przede wszystkim narzędzie budujące odpowiedzialność finansową i transparentność w obrocie gospodarczym, chroniące zarówno wierzycieli, jak i dbających o swoją reputację dłużników."

Nie tylko rejestr długów co jeszcze oferuje KRD BIG SA?

Krajowy Rejestr Długów to znacznie więcej niż tylko baza danych o dłużnikach. Jako ekspert, widzę, że KRD oferuje szereg dodatkowych usług, które wspierają przedsiębiorców w budowaniu wiarygodności i ochronie przed nierzetelnymi płatnikami. To kompleksowe podejście do bezpieczeństwa finansowego.

Program "Rzetelna Firma" jako narzędzie budowania pozytywnego wizerunku

Jedną z ciekawszych inicjatyw KRD jest program "Rzetelna Firma". To narzędzie stworzone z myślą o przedsiębiorcach, którzy chcą budować pozytywny wizerunek i potwierdzać swoją wiarygodność. Firmy uczestniczące w programie zobowiązują się do terminowego regulowania zobowiązań, a w zamian otrzymują certyfikat i możliwość posługiwania się znakiem "Rzetelna Firma". Uważam, że to doskonały sposób na wyróżnienie się na rynku i pokazanie, że Twoja firma jest godna zaufania.

Monitoring kontrahentów jak chronić swoją firmę przed nierzetelnymi płatnikami?

W dzisiejszym dynamicznym środowisku biznesowym, ochrona przed nierzetelnymi płatnikami jest priorytetem. KRD oferuje usługę monitoringu firm, która pozwala przedsiębiorcom na bieżąco śledzić status finansowy swoich partnerów biznesowych. Dzięki temu, w przypadku pojawienia się negatywnych wpisów dotyczących kontrahenta, firma otrzymuje natychmiastowe powiadomienie. To proaktywne podejście, które pozwala szybko reagować na potencjalne zagrożenia i minimalizować ryzyko finansowe. Z mojego doświadczenia wynika, że monitoring to inwestycja, która szybko się zwraca.

Pieczęć prewencyjna prosty sposób na motywowanie do terminowych płatności

KRD oferuje również pieczęć prewencyjną, która jest prostym, ale skutecznym narzędziem do motywowania klientów do terminowych płatności. Firmy mogą umieszczać tę pieczęć na swoich fakturach, wezwaniach do zapłaty czy innych dokumentach. Jest to jasny sygnał dla dłużnika, że w przypadku braku płatności, jego dane mogą trafić do Krajowego Rejestru Długów. Pieczęć ta działa jako element strategii windykacji polubnej, często skłaniając do szybszego uregulowania zobowiązania bez konieczności podejmowania dalszych, bardziej kosztownych działań. To dowód na to, że KRD myśli o kompleksowym wsparciu dla biznesu.