W dzisiejszym świecie finansów, gdzie każda transakcja może mieć wpływ na naszą wiarygodność, zrozumienie mechanizmów takich jak Krajowy Rejestr Długów (KRD) jest absolutnie kluczowe. Wielu z nas słyszało o KRD, ale nie każdy wie, czym dokładnie jest ta instytucja i jak sprawdzić, czy przypadkiem nie figurujemy w jej bazie. Jako Grzegorz Głowacki, z mojego doświadczenia wiem, że zaniedbanie tej kwestii może prowadzić do poważnych konsekwencji, od problemów z uzyskaniem kredytu, po trudności w codziennym życiu. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni Ci, jak zweryfikować swoją obecność w KRD, co oznacza ewentualny wpis i jak sobie z nim radzić. Przygotuj się na dawkę konkretnej wiedzy, która pomoże Ci świadomie zarządzać swoimi finansami.

Sprawdzenie KRD jest proste i ważne dowiedz się, jak zweryfikować swoją obecność w rejestrze długów

- Każda osoba fizyczna ma prawo do bezpłatnego raportu o sobie z KRD raz na 6 miesięcy.

- Proces weryfikacji odbywa się online na platformie konsument.krd.pl i wymaga rejestracji oraz potwierdzenia tożsamości.

- Wpis do KRD może znacząco obniżyć wiarygodność finansową i utrudnić dostęp do kredytów, usług czy nawet wynajmu mieszkania.

- Dług musi spełniać określone warunki (min. 200 zł, wymagalność 30 dni, wezwanie do zapłaty) aby trafić do rejestru.

- Po spłacie długu, wierzyciel ma 14 dni na usunięcie wpisu z KRD.

- W przypadku niesłusznego wpisu, masz prawo złożyć sprzeciw, który należy udokumentować.

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A., w skrócie KRD BIG S.A., to prywatna instytucja, która odgrywa istotną rolę w polskim systemie obiegu informacji gospodarczych. Działa ona na podstawie ustawy z 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i gromadzi dane o zadłużeniu zarówno konsumentów, jak i firm. Co ważne, KRD skupia się przede wszystkim na negatywnych informacjach, czyli na przeterminowanych płatnościach, choć teoretycznie możliwe jest również wpisanie informacji pozytywnych. W praktyce jednak, kojarzymy go głównie z długami, co czyni go kluczowym narzędziem dla wierzycieli i ważnym punktem kontroli dla każdego z nas.

| KRD (Krajowy Rejestr Długów) | BIK (Biuro Informacji Kredytowej) |

|---|---|

| Gromadzi głównie informacje o przeterminowanych płatnościach z różnych sektorów (np. rachunki za media, czynsz, alimenty, mandaty, ale także kredyty). | Gromadzi informacje o wszystkich zobowiązaniach kredytowych (kredyty, pożyczki, karty kredytowe) z banków, SKOK-ów i firm pożyczkowych. |

| Skupia się na informacjach negatywnych, choć teoretycznie może zawierać pozytywne. | Zawiera zarówno informacje pozytywne (terminowo spłacane raty), jak i negatywne (opóźnienia w spłacie). |

| Dostęp do danych mają wierzyciele z różnych branż (telekomunikacja, energetyka, firmy windykacyjne, banki, leasingodawcy, osoby fizyczne). | Dostęp do danych mają przede wszystkim banki, SKOK-i i niektóre firmy pożyczkowe. |

| Wpis do KRD może nastąpić po spełnieniu określonych warunków (min. kwota, wymagalność, wezwanie do zapłaty). | W BIK figurują wszystkie Twoje zobowiązania kredytowe od momentu ich zaciągnięcia. |

Negatywny wpis w KRD to nie tylko sucha informacja w bazie danych to realna bariera, która może znacząco utrudnić funkcjonowanie w wielu obszarach życia. Z mojego doświadczenia wiem, że konsekwencje mogą być naprawdę dotkliwe:

- Trudności w uzyskaniu finansowania: To chyba najbardziej oczywista konsekwencja. Banki, firmy pożyczkowe czy leasingowe bardzo skrupulatnie sprawdzają bazy dłużników. Negatywny wpis w KRD niemal automatycznie przekreśla Twoje szanse na kredyt hipoteczny, gotówkowy, pożyczkę czy leasing.

- Problemy z zakupami na raty: Chcesz kupić nowy sprzęt AGD/RTV na raty? Wpis w KRD może sprawić, że sprzedawca odmówi Ci tej formy płatności.

- Odmowa zawarcia umów na usługi: Operatorzy telekomunikacyjni, dostawcy internetu czy telewizji często weryfikują swoich potencjalnych klientów w KRD. Negatywny wpis może skutkować odmową podpisania umowy abonamentowej lub koniecznością wpłacenia wysokiej kaucji.

- Trudności z wynajmem mieszkania: Coraz więcej właścicieli nieruchomości, chcąc zabezpieczyć się przed nierzetelnymi najemcami, sprawdza ich w KRD. Wpis może sprawić, że atrakcyjne mieszkanie przejdzie Ci koło nosa.

- Problemy ze znalezieniem zatrudnienia: Choć nie jest to powszechne, w niektórych branżach, zwłaszcza tych wymagających wysokiej odpowiedzialności finansowej (np. stanowiska księgowe, kasjerzy), pracodawcy mogą weryfikować kandydatów w KRD.

Jak widać, wpis w KRD to nie tylko kwestia długu, ale szeroko pojętej wiarygodności, która jest ceniona w wielu aspektach życia.

Sprawdzanie KRD: Twój przewodnik krok po kroku

Dobra wiadomość jest taka, że jako osoba fizyczna masz ustawowe prawo do bezpłatnego sprawdzenia informacji na swój temat w Krajowym Rejestrze Długów. Możesz to zrobić raz na 6 miesięcy, a także sprawdzić, kto pytał o Twoje dane. To bardzo ważna możliwość, z której moim zdaniem każdy powinien regularnie korzystać, aby mieć pełną kontrolę nad swoją sytuacją finansową. Nie pozwól, aby ktoś inny decydował o Twojej wiarygodności, zanim sam się o niej nie przekonasz!

Proces rejestracji i weryfikacji tożsamości na platformie konsument.krd.pl jest intuicyjny, ale wymaga dokładności. Pamiętaj, że chodzi o Twoje wrażliwe dane, więc system musi mieć pewność, że to Ty. Oto jak to zrobić:

- Wejdź na stronę konsument.krd.pl: To oficjalna platforma KRD dla konsumentów. Poszukaj opcji "Zarejestruj się" lub "Załóż konto".

- Wypełnij formularz rejestracyjny: Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu. Upewnij się, że wszystkie dane są poprawne i zgodne z Twoim dowodem osobistym.

- Potwierdź adres e-mail: Na podany adres e-mail otrzymasz link aktywacyjny. Kliknij go, aby potwierdzić rejestrację.

- Zweryfikuj swoją tożsamość: To kluczowy etap. KRD musi mieć pewność, że to Ty zakładasz konto. Najczęściej odbywa się to poprzez przesłanie skanu lub zdjęcia dowodu osobistego (obie strony) lub paszportu. Możesz być poproszony o zasłonięcie niektórych danych (np. zdjęcia), ale numer dokumentu i dane osobowe muszą być widoczne. System KRD jest zabezpieczony, więc nie musisz obawiać się o bezpieczeństwo swoich danych. Alternatywnie, niektóre banki oferują możliwość weryfikacji tożsamości poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł), który jest następnie zwracany.

- Poczekaj na aktywację konta: Po przesłaniu dokumentów, KRD potrzebuje trochę czasu na ich weryfikację. Zazwyczaj trwa to od kilku godzin do jednego dnia roboczego. Otrzymasz powiadomienie e-mail, gdy Twoje konto zostanie aktywowane.

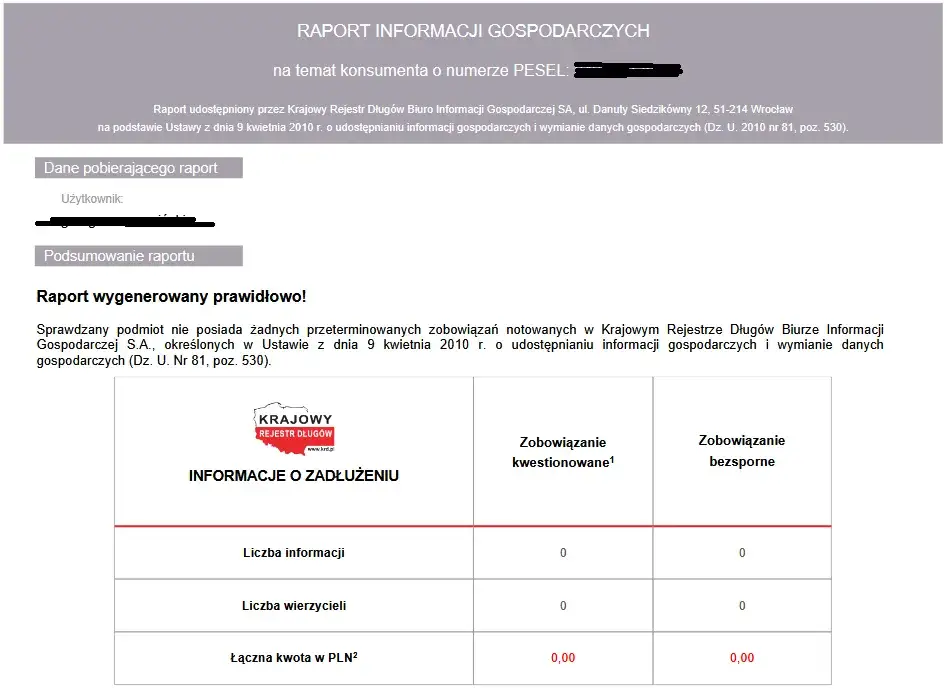

Po pomyślnej rejestracji i aktywacji konta, możesz przejść do pobierania raportu. To moment, w którym dowiesz się, czy figurujesz w bazie KRD i kto o Ciebie pytał:

- Zaloguj się do systemu: Użyj swojego loginu (zazwyczaj adres e-mail) i hasła, które ustawiłeś podczas rejestracji.

- Znajdź sekcję raportów: W panelu użytkownika poszukaj opcji typu "Pobierz raport o sobie", "Raport konsumenta" lub podobnej. Zazwyczaj jest to wyraźnie oznaczony przycisk lub zakładka.

- Wybierz bezpłatny raport: Upewnij się, że wybierasz opcję bezpłatnego raportu, przysługującego Ci raz na 6 miesięcy. System powinien jasno wskazać, czy masz do niego prawo.

- Pobierz i przeanalizuj raport: Raport zostanie wygenerowany w formacie PDF. Zwróć szczególną uwagę na sekcje dotyczące wpisów negatywnych. Sprawdź, kto Cię dopisał (nazwa wierzyciela), za co (rodzaj długu, np. niezapłacony rachunek za telefon, zaległa rata) i na jaką kwotę. W raporcie znajdziesz również informację o tym, kto w ostatnim czasie pytał o Twoje dane w KRD.

Darmowy raport to świetne narzędzie do okresowej kontroli. Jeśli jednak potrzebujesz częstszego monitoringu lub chcesz zapewnić sobie stałą ochronę numeru PESEL, KRD oferuje również płatne pakiety. Moim zdaniem, warto rozważyć ich zakup, zwłaszcza jeśli często korzystasz z usług finansowych, zmieniasz pracę lub po prostu chcesz mieć pełen spokój ducha. Pakiety te zazwyczaj umożliwiają pobieranie raportów częściej niż raz na pół roku, a także oferują alerty o nowych zapytaniach o Twoje dane. Przykładowo, koszt takiego pakietu na 2 miesiące to około 69 zł lub 99 zł, w zależności od wybranego zakresu usług. To niewielka cena za pewność, że nikt nie wykorzystuje Twoich danych bez Twojej wiedzy.

Wpis w KRD: Co robić, gdy znajdziesz swoje dane?

Znalezienie swojego nazwiska w KRD może być stresujące, ale najważniejsze to zachować spokój i dokładnie przeanalizować sytuację. Pierwszym krokiem jest dokładna analiza wpisu. Musisz zidentyfikować, kto jest wierzycielem (czyli kto Cię dopisał), jaki jest rodzaj długu (np. niezapłacony rachunek, rata kredytu, alimenty) oraz jaka jest dokładna kwota zadłużenia. Te informacje są kluczowe do podjęcia dalszych kroków i zrozumienia, skąd wziął się ten wpis. Nie działaj pochopnie, zanim nie poznasz wszystkich szczegółów. Warto pamiętać, że jako dłużnik nie możesz samodzielnie usunąć wpisu z KRD. Ten obowiązek spoczywa wyłącznie na wierzycielu, który Cię dopisał. Po uregulowaniu należności, wierzyciel ma 14 dni na zgłoszenie spłaty długu i złożenie wniosku o usunięcie Twoich danych z rejestru. Jeśli spłaciłeś dług, a wpis nadal widnieje po upływie tego terminu, skontaktuj się z wierzycielem i przypomnij mu o jego obowiązku. W moim doświadczeniu, czasem wystarczy jedno przypomnienie, aby sprawa została załatwiona.

Co jednak, jeśli wpis w KRD jest niesłuszny lub błędny? W takiej sytuacji masz prawo złożyć sprzeciw w KRD. To bardzo ważna procedura, która pozwala Ci bronić swoich praw. Pamiętaj jednak, że Twój sprzeciw musi być udokumentowany. Oznacza to, że musisz przedstawić dowody na to, że dług nie istnieje, został już spłacony, lub że wpis zawiera błędy (np. w kwocie zadłużenia). Mogą to być potwierdzenia przelewów, umowy, korespondencja z wierzycielem wszystko, co potwierdzi Twoje racje. KRD ma obowiązek rozpatrzyć Twój sprzeciw, a w przypadku potwierdzenia jego zasadności, usunąć wpis.

Jak uniknąć KRD? Poznaj warunki wpisu

Z mojego punktu widzenia, najlepszym sposobem na radzenie sobie z KRD jest po prostu unikanie wpisów. Aby to zrobić, musisz zrozumieć, jakie warunki muszą być spełnione, aby Twoje dane mogły trafić do rejestru. Nie każdy drobny dług automatycznie oznacza wpis. Oto kluczowe zasady:

- Minimalna kwota zadłużenia: Dla konsumentów (osób fizycznych) łączna kwota zadłużenia musi wynosić minimum 200 zł. Dla przedsiębiorców ten próg jest wyższy i wynosi 500 zł.

- Wymagalność długu: Dług musi być wymagalny od co najmniej 30 dni. Oznacza to, że minął termin jego płatności.

Kolejnym, niezwykle istotnym warunkiem jest wezwanie do zapłaty. Wierzyciel, zanim dopisze Cię do KRD, ma obowiązek wysłać Ci pisemne wezwanie do zapłaty, które musi zawierać ostrzeżenie o zamiarze wpisu do Krajowego Rejestru Długów. Od wysłania takiego wezwania musi minąć co najmniej miesiąc, zanim wierzyciel będzie mógł dokonać wpisu. To daje Ci czas na uregulowanie należności lub wyjaśnienie sytuacji, zanim Twoje dane trafią do rejestru. Zawsze dokładnie czytaj korespondencję od wierzycieli to może być ostatni dzwonek!

Do KRD trafiają różnego rodzaju zaległości, nie tylko te związane z kredytami bankowymi. Warto mieć świadomość, że lista jest długa i obejmuje wiele codziennych zobowiązań. Oto najczęstsze rodzaje długów, które mogą skutkować wpisem:

- Niespłacone kredyty i pożyczki (zarówno bankowe, jak i pozabankowe).

- Zaległe alimenty.

- Niezapłacone mandaty (np. za jazdę bez biletu w komunikacji miejskiej, kary za brak opłaty parkingowej).

- Niezapłacone rachunki za media (prąd, gaz, woda, ogrzewanie).

- Zaległości w opłatach za usługi telekomunikacyjne (telefon, internet, telewizja).

- Niezapłacony czynsz za mieszkanie.

- Długi wynikające z umów leasingowych.