Jak sprawdzić zadłużenie w BIK? Przewodnik po Twojej historii kredytowej

- BIK gromadzi dane o Twoich zobowiązaniach, kluczowe dla banków przy ocenie zdolności kredytowej.

- Dostęp do raportu uzyskasz po założeniu konta na bik.pl i weryfikacji tożsamości (przelewem 1 zł lub mObywatelem).

- Płatny Raport BIK (ok. 49 zł) oferuje pełną historię, ocenę punktową i wskaźnik sytuacji płatniczej.

- Darmowa Kopia Danych, dostępna raz na 6 miesięcy, zawiera surowe dane bez scoringu.

- Samodzielne sprawdzanie własnego raportu w BIK nie ma negatywnego wpływu na Twoją ocenę punktową.

- W przypadku błędów w raporcie, skontaktuj się bezpośrednio z instytucją finansową, która przekazała dane.

Twoja historia kredytowa w BIK: dlaczego warto ją znać?

Biuro Informacji Kredytowej S.A. to instytucja, która gromadzi i przetwarza dane o naszych zobowiązaniach finansowych. Dla banków i firm pożyczkowych jest to kluczowe źródło informacji przy ocenie naszej zdolności i wiarygodności kredytowej. Z mojego doświadczenia wynika, że to właśnie dane z BIK decydują o tym, czy otrzymamy kredyt hipoteczny, gotówkowy, kartę kredytową, czy nawet pożyczkę na raty.

Sprawdzenie raportu BIK jest szczególnie ważne w kilku sytuacjach. Po pierwsze, zawsze przed złożeniem wniosku o jakikolwiek kredyt dzięki temu wiesz, jak oceni Cię bank i czy masz szanse na pozytywną decyzję. Po drugie, jeśli otrzymasz odmowę kredytu, raport BIK często wyjaśni jej przyczynę. Po trzecie, regularne monitorowanie swoich finansów to podstawa raport BIK pozwala na weryfikację, czy wszystkie dane są poprawne i czy ktoś nie próbował wyłudzić kredytu na Twoje dane.

Warto obalić pewien mit: samo posiadanie danych w BIK nie jest niczym złym! Wręcz przeciwnie, pozytywna historia kredytowa, czyli terminowe spłacanie zobowiązań, buduje Twoją wiarygodność i ułatwia dostęp do finansowania w przyszłości. Negatywna historia to natomiast opóźnienia w spłatach, które mogą zamknąć Ci drogę do kredytu na długi czas. Dlatego tak ważne jest, aby aktywnie zarządzać swoimi danymi i dbać o ich jakość.

Jak sprawdzić swoje zadłużenie w BIK? Kompletny przewodnik

W dzisiejszych czasach dostęp do własnych danych finansowych jest prostszy niż kiedykolwiek. Proces sprawdzania zadłużenia w BIK jest w pełni cyfrowy, intuicyjny i, co najważniejsze, bezpieczny. Poniżej przedstawiam szczegółowy przewodnik, który krok po kroku przeprowadzi Cię przez cały proces.

-

Krok 1: Zakładanie konta na portalu BIK.pl co musisz przygotować?

Pierwszym etapem jest rejestracja na oficjalnej stronie BIK: www.bik.pl. To tam będziesz miał dostęp do wszystkich swoich danych. Do założenia konta potrzebne będą podstawowe dane osobowe: imię, nazwisko, numer PESEL, seria i numer dowodu osobistego, adres zamieszkania, numer telefonu oraz adres e-mail. Upewnij się, że masz te informacje pod ręką, aby proces rejestracji przebiegł sprawnie.

-

Krok 2: Weryfikacja tożsamości najszybsze i najbezpieczniejsze metody

Po wypełnieniu formularza rejestracyjnego, BIK poprosi Cię o weryfikację tożsamości. Jest to kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. Najpopularniejsze i najszybsze metody to:

- Przelew weryfikacyjny na kwotę 1 zł: Musisz wykonać przelew z Twojego osobistego konta bankowego na konto BIK. Niezwykle ważne jest, aby dane właściciela konta bankowego były identyczne z danymi podanymi w formularzu rejestracyjnym. W przeciwnym razie weryfikacja zostanie odrzucona.

- Weryfikacja za pomocą aplikacji mObywatel: To coraz popularniejsza i bardzo wygodna opcja. Jeśli korzystasz z mObywatela, możesz szybko potwierdzić swoją tożsamość, co znacznie przyspiesza cały proces.

-

Krok 3: Wybór odpowiedniego raportu opcja płatna czy darmowa?

Gdy Twoje konto zostanie aktywowane, będziesz mógł pobrać raport. BIK oferuje zarówno płatne, jak i darmowe opcje. Wybór zależy od Twoich potrzeb. W kolejnej sekcji szczegółowo omówię różnice między nimi, abyś mógł podjąć świadomą decyzję.

Raport BIK: płatny vs. darmowa Kopia Danych który wybrać?

Po pomyślnej weryfikacji tożsamości stajesz przed wyborem: czy pobrać płatny Raport BIK, czy skorzystać z darmowej Kopii Danych? Każda z tych opcji ma swoje zalety i jest przeznaczona dla nieco innych celów. Przyjrzyjmy się im bliżej w poniższej tabeli.

| Cecha | Raport BIK (płatny) | Kopia Danych (darmowa) |

|---|---|---|

| Koszt | Ok. 49 zł za jednorazowy raport, dostępne pakiety roczne (np. Alerty BIK za ok. 129 zł/rok). | Bezpłatna, dostępna raz na 6 miesięcy zgodnie z RODO. |

| Zawartość | Pełna historia kredytowa, ocena punktowa (scoring BIK 1-100), wskaźnik sytuacji płatniczej, lista zapytań o dane. | Surowe dane o przetwarzanych informacjach, bez oceny punktowej i graficznej interpretacji. |

| Interpretacja | Łatwa w analizie, czytelna, honorowana przez instytucje finansowe. | Trudniejsza w analizie dla laika, wymaga samodzielnej interpretacji. |

| Dodatkowe usługi (w pakietach) | Alerty SMS/e-mail o próbie wyłudzenia kredytu lub opóźnieniach w spłacie. | Brak. |

| Dla kogo | Dla osób ubiegających się o kredyt, chcących monitorować finanse, potrzebujących pełnej analizy i profesjonalnej oceny wiarygodności. | Dla osób chcących sprawdzić, jakie dane BIK o nich przetwarza, bez potrzeby szczegółowej analizy scoringu. |

Jak czytać i rozumieć Raport BIK? Kluczowe elementy pod lupą

Płatny Raport BIK to prawdziwa skarbnica wiedzy o Twoich finansach. Aby w pełni wykorzystać jego potencjał, musisz wiedzieć, jak interpretować poszczególne sekcje. Jako ekspert w tej dziedzinie, pokażę Ci, na co zwracać szczególną uwagę.

-

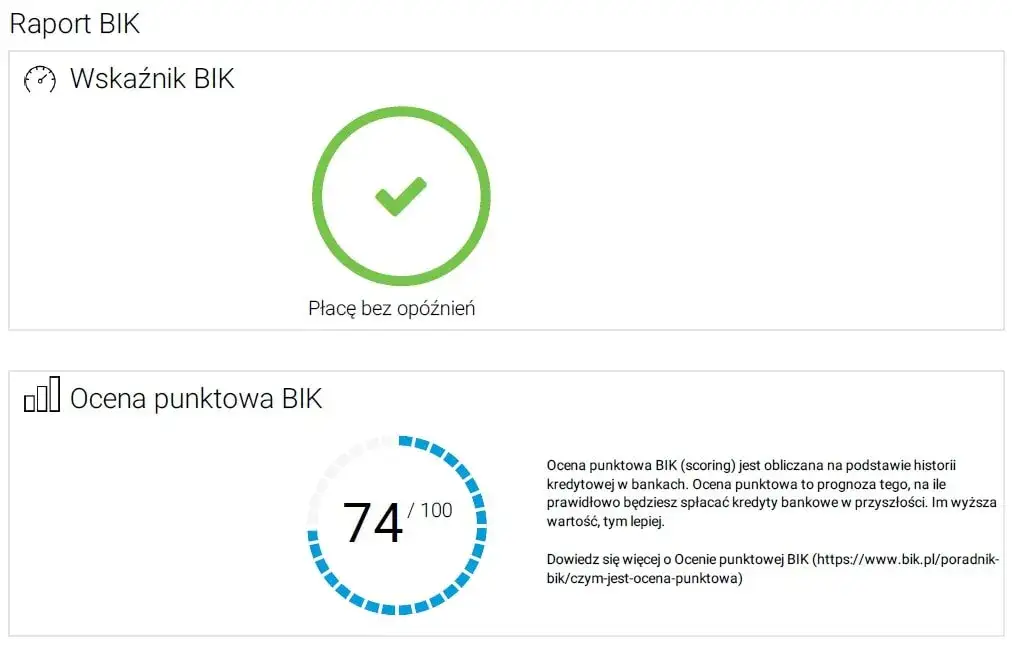

Twoja ocena punktowa (scoring) co oznacza i jak ją interpretować?

Scoring BIK to nic innego jak Twoja ocena wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższa ocena, tym lepiej postrzegają Cię banki i tym większe masz szanse na uzyskanie kredytu na korzystnych warunkach. Wysoki scoring (np. powyżej 80 punktów) świadczy o tym, że jesteś rzetelnym klientem, który terminowo spłaca swoje zobowiązania. Niska ocena może wskazywać na problemy w przeszłości i z pewnością utrudni uzyskanie finansowania.

-

Analiza historii spłat na co banki zwracają szczególną uwagę?

Raport BIK szczegółowo prezentuje historię spłat każdego Twojego zobowiązania kredytów, pożyczek, kart kredytowych czy limitów w koncie. Banki analizują tę sekcję bardzo dokładnie. Najważniejsza jest terminowość. Nawet niewielkie, kilkudniowe opóźnienia mogą wpłynąć negatywnie na Twoją ocenę, choć największe znaczenie mają te powyżej 30, a zwłaszcza 60 dni. Jeśli miałeś takie opóźnienia, będą one widoczne w raporcie i mogą być powodem odmowy kredytu.

-

Kto pytał o Twoje dane? Sprawdź, które instytucje Cię weryfikowały

W raporcie znajdziesz również listę wszystkich zapytań kredytowych, które składały banki i inne instytucje finansowe w Twojej sprawie. To bardzo przydatna sekcja, pozwalająca monitorować, kto i kiedy sprawdzał Twoje dane. Warto pamiętać, że samodzielne sprawdzanie własnego raportu w BIK nie ma negatywnego wpływu na Twój scoring. Natomiast liczne zapytania składane przez różne instytucje w krótkim czasie (np. w ciągu kilku tygodni) mogą obniżyć Twoją ocenę, ponieważ banki mogą to interpretować jako desperackie poszukiwanie finansowania.

Znalazłeś błąd w raporcie lub nie zgadzasz się z danymi? Oto co robić

Nawet w tak precyzyjnym systemie jak BIK mogą zdarzyć się błędy. Jeśli po analizie raportu zauważysz nieprawidłowości np. kredyt, którego nie zaciągałeś, błędne kwoty zadłużenia, czy nieaktualne informacje o spłacie musisz działać szybko i zdecydowanie. Pamiętaj, że to Twoja wiarygodność jest tu stawką.

-

Procedura reklamacyjna gdzie zgłosić nieprawidłowe informacje?

W przypadku wykrycia błędu, nie zgłaszaj reklamacji bezpośrednio do BIK. BIK jest jedynie administratorem danych, co oznacza, że przetwarza informacje, które otrzymuje od instytucji finansowych. Odpowiedzialność za poprawność tych danych spoczywa na banku, firmie pożyczkowej czy innej instytucji, która je przekazała. Dlatego też, aby skorygować błąd, musisz skontaktować się bezpośrednio z instytucją finansową, która przekazała błędne dane do BIK. Złóż pisemną reklamację, szczegółowo opisując nieprawidłowość i dołączając wszelkie dowody.

-

Rola BIK a rola banku kto jest odpowiedzialny za korektę danych?

Jak wspomniałem, BIK przetwarza dane, ale nie może ich samodzielnie modyfikować. To instytucja finansowa, po rozpatrzeniu Twojej reklamacji i uznaniu jej za zasadną, musi dokonać korekty w swoich systemach, a następnie przekazać poprawione dane do BIK. Dopiero wtedy BIK zaktualizuje Twój raport. Proces ten może potrwać kilka dni lub tygodni, dlatego bądź cierpliwy, ale jednocześnie monitoruj sytuację i w razie potrzeby ponawiaj kontakt z bankiem.

Najczęstsze pytania o sprawdzanie BIK: podsumowanie dla przezornych

Wokół tematu BIK narosło wiele mitów i wątpliwości. Jako ekspert, często spotykam się z tymi samymi pytaniami. Poniżej odpowiadam na te najczęściej zadawane, aby rozwiać wszelkie niejasności i pomóc Ci świadomie zarządzać swoją historią kredytową.

-

Czy częste sprawdzanie BIK może zaszkodzić mojej ocenie?

To jedno z najpopularniejszych pytań i mogę z całą pewnością odpowiedzieć: nie, samodzielne sprawdzanie własnego raportu BIK nie wpływa negatywnie na Twoją ocenę punktową (scoring). BIK doskonale rozróżnia zapytania składane przez Ciebie (jako osobę fizyczną, która chce poznać swoje dane) od zapytań banków czy firm pożyczkowych w związku z wnioskiem o kredyt. Możesz więc spokojnie monitorować swoją historię kredytową bez obaw o jej pogorszenie.

-

Jak długo BIK przechowuje informacje o moich kredytach?

Zasady przechowywania danych w BIK są ściśle określone. Dane o kredytach, które spłaciłeś terminowo, mogą być przetwarzane za Twoją zgodą. Jest to korzystne, ponieważ pozwala budować pozytywną historię kredytową, co ułatwia uzyskanie kolejnych zobowiązań. Natomiast dane o kredytach spłacanych z opóźnieniem (powyżej 60 dni) mogą być przetwarzane bez Twojej zgody przez 5 lat od momentu uregulowania długu. Po tym okresie dane te powinny zostać usunięte z BIK.

-

Jak zbudować dobrą historię kredytową od zera?

Jeśli dopiero zaczynasz swoją przygodę z finansami i nie masz jeszcze historii kredytowej, możesz ją aktywnie budować. Oto kilka sprawdzonych sposobów:

- Zaciągnij drobne zobowiązania: Może to być karta kredytowa z niewielkim limitem, zakup na raty (np. sprzętu AGD/RTV) czy nawet niewielka pożyczka gotówkowa.

- Spłacaj terminowo: To absolutna podstawa. Każda terminowo spłacona rata buduje Twoją pozytywną historię w BIK.

- Korzystaj z usług bankowych: Aktywne konto bankowe, regularne wpływy i wypływy, a także korzystanie z innych produktów bankowych (np. debet w koncie, jeśli jest spłacany na czas) również mogą pomóc w budowaniu wiarygodności.