Windykacja to proces, który dla wielu osób brzmi groźnie i niejasno. Nierzadko budzi lęk i niepewność, zwłaszcza gdy po raz pierwszy stykamy się z koniecznością uregulowania zaległych zobowiązań. Właśnie dlatego tak ważne jest, aby zrozumieć, na czym dokładnie polega ten proces, jakie są jego etapy oraz jakie prawa i obowiązki przysługują zarówno wierzycielowi, jak i dłużnikowi. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i być Twoim przewodnikiem po świecie windykacji, pomagając Ci świadomie i skutecznie zarządzać swoją sytuacją finansową.

Windykacja to proces odzyskiwania długów poznaj jej etapy i swoje prawa

- Windykacja to proces dochodzenia roszczeń, który może być prowadzony przez wierzyciela lub wyspecjalizowaną firmę.

- Proces windykacyjny dzieli się na trzy główne etapy: polubowny, sądowy i egzekucję komorniczą.

- Kluczowe jest rozróżnienie uprawnień windykatora (kontakt, negocjacje) od komornika (zajęcie majątku, wynagrodzenia).

- Windykatorowi nie wolno nękać, grozić, wchodzić do domu bez zgody ani ujawniać długu osobom trzecim.

- Dłużnik ma prawo do pełnej informacji o zadłużeniu, negocjacji oraz ochrony prywatności i danych osobowych.

- Koszty windykacji rosną wraz z przejściem na kolejne etapy (sądowy, komorniczy).

Windykacja w pigułce: Od łacińskiego "vindicatio" do dzisiejszego odzyskiwania długów

Zacznijmy od podstaw. Windykacja, choć brzmi formalnie, to nic innego jak proces dochodzenia roszczeń i odzyskiwania należności. Jej celem jest zmotywowanie dłużnika do spłaty zobowiązania, oczywiście przy użyciu środków dozwolonych przez prawo. Warto wiedzieć, że samo słowo ma swoje korzenie w łacinie:

Vindicatio w prawie rzymskim oznaczało powództwo o zwrot rzeczy.

Dziś windykacja to szerokie pojęcie, obejmujące szereg działań mających na celu odzyskanie długu. Może się rozpocząć już następnego dnia po upływie terminu płatności zobowiązania. Im szybciej wierzyciel podejmie działania, tym większa szansa na odzyskanie należności. Z mojego doświadczenia wynika, że szybka reakcja często pozwala uniknąć eskalacji problemu i kosztów.

Kluczowa różnica: Co może windykator, a jakie uprawnienia ma tylko komornik?

To jest jeden z najważniejszych punktów, które chcę wyjaśnić. Wielu dłużników myli uprawnienia windykatora z uprawnieniami komornika sądowego, co prowadzi do niepotrzebnego stresu i błędnych decyzji. Pamiętaj, że to dwie zupełnie różne role, z odmiennym zakresem działań. Poniższa tabela jasno to rozróżnia:

| Windykator (na etapie polubownym) | Komornik sądowy (na etapie egzekucji) |

|---|---|

| Może kontaktować się z dłużnikiem (telefonicznie, listownie, osobiście). | Jest funkcjonariuszem publicznym działającym na podstawie tytułu wykonawczego. |

| Może informować o długu i konsekwencjach braku spłaty. | Może zająć wynagrodzenie dłużnika. |

| Może negocjować warunki spłaty i proponować ugody. | Może zająć rachunek bankowy dłużnika. |

| Może wpisać dłużnika do rejestru dłużników (np. BIG InfoMonitor, KRD). | Może zająć majątek dłużnika (ruchomości i nieruchomości). |

| Nie może zająć majątku, pensji czy konta bankowego. | Ma prawo do wejścia do mieszkania dłużnika w celu dokonania zajęcia (po uprawomocnieniu się tytułu wykonawczego). |

| Nie ma prawa wchodzić do mieszkania bez zgody dłużnika. | Ma prawo do uzyskiwania informacji o majątku dłużnika z różnych źródeł (np. ZUS, US, banki). |

| Nie może nachodzić dłużnika w pracy w sposób naruszający dobra osobiste. | |

| Nie może ujawniać informacji o długu osobom trzecim. | |

| Nie może stosować gróźb ani nękania. |

Kto może prowadzić windykację? Wierzyciel, kancelaria czy firma windykacyjna

Windykacja nie zawsze oznacza kontakt z zewnętrzną firmą. Proces ten może być prowadzony przez różne podmioty, w zależności od decyzji wierzyciela i specyfiki długu. Warto wiedzieć, kto może się z Tobą kontaktować w sprawie zadłużenia:

- Bezpośrednio wierzyciel: To najprostsza forma. Bank, operator telekomunikacyjny czy dostawca mediów może mieć swój wewnętrzny dział, który zajmuje się przypominaniem o płatnościach i dochodzeniem należności.

- Wewnętrzny dział windykacji wierzyciela: Duże instytucje finansowe często zatrudniają własnych specjalistów, którzy prowadzą działania windykacyjne.

- Wyspecjalizowana, zewnętrzna firma windykacyjna: Wierzyciel może zlecić obsługę długu firmie zewnętrznej na podstawie pełnomocnictwa. Może też dojść do cesji wierzytelności, co oznacza, że firma windykacyjna staje się nowym wierzycielem i nabywa prawo do dochodzenia długu we własnym imieniu.

Windykacja krok po kroku: przewodnik po trzech kluczowych etapach

Proces windykacji to zazwyczaj sekwencja działań, które następują po sobie w przypadku braku spłaty zobowiązania. Zwykle wyróżniamy trzy główne etapy: windykację polubowną, sądową i egzekucję komorniczą. Każdy z nich ma swoją specyfikę, cele i konsekwencje dla dłużnika. Zrozumienie tej ścieżki jest kluczowe, aby wiedzieć, czego można się spodziewać i jak reagować na każdym kroku.

Etap 1: Windykacja polubowna szansa na porozumienie bez sądu

Windykacja polubowna, często nazywana "miękką windykacją", to pierwszy i zazwyczaj preferowany etap dochodzenia należności. Odbywa się bez udziału sądu i ma na celu przede wszystkim nawiązanie dialogu z dłużnikiem. Moim zdaniem, jest to najlepszy moment na rozwiązanie problemu, ponieważ jest najszybszy, najtańszy i pozwala na utrzymanie dobrych relacji między stronami. Wierzycielowi zależy na odzyskaniu pieniędzy, a dłużnikowi na uniknięciu dalszych kosztów i stresu. Na tym etapie często można wypracować satysfakcjonujące obie strony rozwiązanie, takie jak nowy harmonogram spłat czy częściowe umorzenie odsetek.

Na czym polega "miękka windykacja"? (monity, telefony, negocjacje)

W ramach windykacji polubownej firma windykacyjna lub wierzyciel podejmuje szereg działań, aby skłonić dłużnika do uregulowania zobowiązania. Są to przede wszystkim:

- Kontakt telefoniczny: Pracownicy windykacji dzwonią do dłużnika, aby przypomnieć o długu, poinformować o konsekwencjach braku spłaty i spróbować ustalić warunki spłaty.

- Wysyłanie monitów i wezwań do zapłaty: To pisemne przypomnienia o zaległościach, często wysyłane listem poleconym, które mają charakter informacyjny i ponaglający.

- SMS-y i e-maile: Krótkie wiadomości tekstowe lub elektroniczne, które mają na celu przypomnienie o długu i zachęcenie do kontaktu.

- Negocjacje: Bardzo ważny element, podczas którego strony próbują ustalić dogodne dla obu stron warunki spłaty, np. rozłożenie długu na raty.

Czym jest windykacja terenowa i czy musisz wpuszczać windykatora do domu?

Windykacja terenowa to nic innego jak bezpośrednia wizyta windykatora u dłużnika. Jej celem jest osobisty kontakt, omówienie sytuacji i próba wypracowania rozwiązania problemu zadłużenia. Chcę jednak podkreślić jedną, bardzo ważną kwestię: nie masz obowiązku wpuszczać windykatora do swojego domu czy mieszkania. Windykator nie jest funkcjonariuszem publicznym i nie ma prawa do wejścia do Twojej nieruchomości bez Twojej zgody. Może jedynie próbować nawiązać kontakt i rozmawiać na zewnątrz. Jeśli czujesz się niekomfortowo, możesz odmówić spotkania w domu i zaproponować rozmowę w innym miejscu lub w innej formie.

Ugoda z windykatorem: Jak skutecznie negocjować nowy harmonogram spłat?

Ugoda to często najlepsze wyjście z sytuacji zadłużenia na etapie polubownym. To szansa na uniknięcie kosztów sądowych i komorniczych. Skuteczne negocjacje wymagają jednak pewnego przygotowania i asertywności. Zawsze radzę moim klientom, aby podeszli do tego strategicznie:

- Zbierz wszystkie dokumenty: Zanim zaczniesz negocjacje, upewnij się, że masz pełną wiedzę o swoim zadłużeniu kwota główna, odsetki, koszty.

- Bądź realistą: Oceń swoje możliwości finansowe. Zaproponuj harmonogram spłat, który jesteś w stanie realnie udźwignąć.

- Nie bój się negocjować: Windykatorzy często są otwarci na propozycje. Możesz negocjować wysokość rat, termin spłaty, a nawet umorzenie części odsetek czy kosztów.

- Poproś o potwierdzenie na piśmie: Każde ustalenie, każda ugoda musi być zawarta na piśmie. To Twoje zabezpieczenie na przyszłość.

- Zachowaj spokój i profesjonalizm: Nawet jeśli sytuacja jest stresująca, staraj się prowadzić rozmowę w sposób rzeczowy i spokojny.

Etap 2: Windykacja sądowa gdy polubowne metody zawodzą

Gdy wszelkie próby polubownego rozwiązania problemu zadłużenia zawiodą, wierzyciel ma prawo skierować sprawę na drogę sądową. Rozpoczyna się wówczas tak zwana "twarda windykacja". Głównym celem tego etapu jest uzyskanie tytułu egzekucyjnego, który jest niezbędny do dalszych działań, czyli egzekucji komorniczej. To moment, w którym koszty dla dłużnika zaczynają znacząco rosnąć.

Kiedy sprawa trafia do sądu? Przesłanki do rozpoczęcia "twardej windykacji"

Decyzja o skierowaniu sprawy do sądu nie jest podejmowana lekkomyślnie, ponieważ wiąże się z dodatkowymi kosztami i czasem. Wierzyciel zazwyczaj decyduje się na ten krok, gdy:

- Dłużnik konsekwentnie unika kontaktu lub odmawia spłaty długu.

- Negocjacje w ramach windykacji polubownej nie przyniosły rezultatów, a dłużnik nie wykazuje woli współpracy.

- Istnieje ryzyko przedawnienia długu, co mogłoby uniemożliwić jego dochodzenie w przyszłości.

- Wierzyciel chce uzyskać formalne potwierdzenie istnienia i wysokości długu, które będzie podstawą do egzekucji.

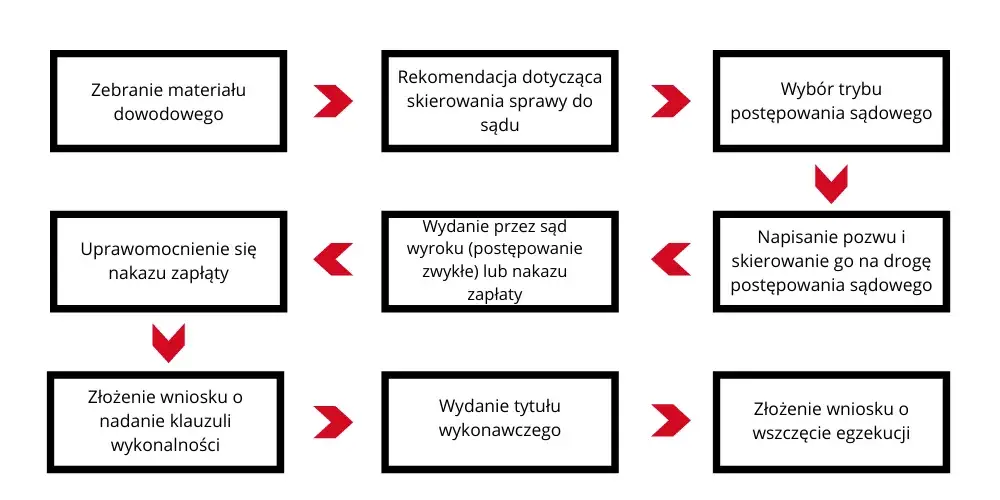

Od pozwu do nakazu zapłaty: Jak wygląda postępowanie sądowe?

Postępowanie sądowe w sprawach o zapłatę, choć może wydawać się skomplikowane, zazwyczaj przebiega według ustalonego schematu:

- Złożenie pozwu: Wierzyciel składa w sądzie pozew o zapłatę, dołączając dowody istnienia długu (np. umowę, faktury, wezwania do zapłaty).

- Doręczenie pozwu dłużnikowi: Sąd doręcza dłużnikowi odpis pozwu wraz z pouczeniem o możliwości złożenia odpowiedzi na pozew lub sprzeciwu.

- Postępowanie dowodowe: Sąd analizuje przedstawione dowody i, jeśli uzna to za konieczne, przeprowadza rozprawę, podczas której strony mogą przedstawić swoje argumenty.

- Wydanie nakazu zapłaty lub wyroku: Jeśli sąd uzna roszczenie za zasadne, wydaje nakaz zapłaty (w postępowaniu upominawczym lub nakazowym) lub wyrok. Nakaz zapłaty jest formą orzeczenia sądowego, które zobowiązuje dłużnika do zapłaty określonej kwoty.

Czym jest klauzula wykonalności i dlaczego otwiera drogę komornikowi?

Nakaz zapłaty lub wyrok sądowy to jeszcze nie wszystko. Aby wierzyciel mógł skierować sprawę do komornika, orzeczenie to musi być zaopatrzone w tak zwaną klauzulę wykonalności. Klauzula wykonalności to urzędowe stwierdzenie sądu, że dany tytuł egzekucyjny (np. nakaz zapłaty) nadaje się do wykonania w drodze egzekucji. Dopiero po jej nadaniu nakaz zapłaty staje się tytułem wykonawczym. Bez tego dokumentu komornik nie ma podstaw prawnych do podjęcia żadnych działań. To właśnie klauzula wykonalności otwiera wierzycielowi drogę do złożenia wniosku o wszczęcie egzekucji komorniczej.

Etap 3: Egzekucja komornicza ostateczny etap odzyskiwania długu

Egzekucja komornicza to ostateczny i najbardziej drastyczny etap odzyskiwania długu. Rozpoczyna się, gdy wierzyciel dysponuje już tytułem wykonawczym (czyli orzeczeniem sądowym z klauzulą wykonalności) i składa wniosek o wszczęcie egzekucji do komornika sądowego. Pamiętaj, że komornik nie działa z własnej inicjatywy, lecz wyłącznie na wniosek wierzyciela. Jest to etap, na którym dłużnik ponosi już znaczne koszty, a jego majątek może zostać zajęty.

Rola komornika: Jakie działania może podjąć w celu wyegzekwowania należności?

Komornik sądowy, jako funkcjonariusz publiczny, ma szerokie uprawnienia w procesie egzekucji. Jego działania są ściśle określone przez prawo i mają na celu skuteczne odzyskanie należności. Oto niektóre z nich:

- Zajęcie wynagrodzenia za pracę: Komornik może zająć część pensji dłużnika, zgodnie z obowiązującymi limitami (np. kwota wolna od potrąceń).

- Zajęcie rachunku bankowego: Może zająć środki zgromadzone na kontach bankowych dłużnika, z uwzględnieniem kwoty wolnej od zajęcia.

- Zajęcie ruchomości: Może zająć przedmioty ruchome należące do dłużnika (np. samochód, sprzęt RTV/AGD), a następnie sprzedać je na licytacji.

- Zajęcie nieruchomości: W przypadku dużych długów komornik może zająć nieruchomość dłużnika (np. mieszkanie, dom) i doprowadzić do jej sprzedaży na licytacji.

- Zajęcie innych wierzytelności: Może zająć inne należności przysługujące dłużnikowi (np. zwrot podatku, świadczenia z ZUS).

- Ustalenie majątku dłużnika: Komornik ma prawo do uzyskiwania informacji o majątku dłużnika z różnych źródeł, takich jak banki, urzędy skarbowe, ZUS, czy urzędy pracy.

Zajęcie wynagrodzenia, konta bankowego i majątku co musisz wiedzieć?

Działania komornika w zakresie zajęcia wynagrodzenia, rachunku bankowego i majątku są jednymi z najbardziej dotkliwych dla dłużnika. Warto wiedzieć, że istnieją pewne ograniczenia. Na przykład, wynagrodzenie za pracę jest chronione przez tzw. kwotę wolną od potrąceń, co oznacza, że komornik nie może zająć całej pensji. Podobnie jest z rachunkiem bankowym istnieje kwota wolna od zajęcia, która ma zapewnić dłużnikowi środki na podstawowe potrzeby. Niektóre przedmioty domowego użytku, takie jak podstawowe meble czy ubrania, również są wyłączone spod egzekucji. Mimo to, zajęcie komornicze to zawsze poważna sytuacja, która wymaga natychmiastowej reakcji i ewentualnego kontaktu z prawnikiem w celu obrony swoich praw.

Prawa i obowiązki w procesie windykacji: co wolno, a czego nie

Zarówno windykator, jak i dłużnik mają swoje prawa i obowiązki, które są określone przez prawo. Zrozumienie tych granic jest kluczowe dla obu stron, aby proces windykacji przebiegał w sposób cywilizowany i zgodny z przepisami. Jako Grzegorz Głowacki zawsze podkreślam, że nawet w trudnej sytuacji zadłużenia, dłużnik nie jest bezbronny i ma narzędzia do obrony swoich interesów.

Czego windykatorowi absolutnie NIE WOLNO robić? Granice zgodnych z prawem działań

Wielokrotnie spotykałem się z sytuacjami, gdy dłużnicy czuli się nękani lub zastraszani przez windykatorów. Chcę jasno zaznaczyć, że istnieją granice, których windykator nie może przekraczać. Oto lista działań, których windykatorowi kategorycznie nie wolno podejmować:

- Zajmować majątku dłużnika, jego pensji czy konta bankowego: To uprawnienia wyłącznie komornika sądowego.

- Wchodzić do mieszkania dłużnika bez jego zgody: Windykator nie ma takich uprawnień.

- Nachodzić dłużnika w pracy w sposób naruszający jego dobra osobiste: Kontakt w miejscu pracy jest dopuszczalny, ale nie może być uciążliwy, publiczny ani naruszać prywatności.

- Ujawniać informacji o długu osobom trzecim: Rodzinie, sąsiadom, pracodawcy to jest niezgodne z prawem i zasadami RODO.

- Stosować gróźb, zastraszania, szantażu: Takie działania są karalne.

- Nękać dłużnika uporczywymi telefonami o nietypowych porach: Kontakt musi być rozsądny i nie może prowadzić do uporczywego nękania.

- Podawać się za funkcjonariusza publicznego (np. komornika, policjanta): To jest przestępstwo.

- Wprowadzać w błąd co do konsekwencji braku spłaty: Informacje muszą być prawdziwe i rzetelne.

Nękanie, groźby i nachodzenie w pracy gdzie zgłosić nadużycia?

Niestety, zdarza się, że windykatorzy przekraczają granice. Nękanie (np. uporczywe telefony w nocy, wielokrotne wizyty), groźby (np. karalne, dotyczące utraty zdrowia, mienia) czy nachodzenie w pracy w sposób publiczny i upokarzający są absolutnie niedopuszczalne. Jeśli doświadczasz takich praktyk, masz prawo i obowiązek działać. Nadużycia możesz zgłosić do kilku instytucji:

- Urząd Ochrony Konkurencji i Konsumentów (UOKiK): UOKiK monitoruje praktyki rynkowe i może interweniować w przypadku naruszenia zbiorowych interesów konsumentów.

- Komisja Nadzoru Finansowego (KNF): Jeśli windykator działa w imieniu instytucji finansowej podlegającej KNF.

- Prezes Urzędu Ochrony Danych Osobowych (UODO): W przypadku naruszenia przepisów RODO, np. ujawnienia informacji o długu osobom trzecim.

- Policja lub prokuratura: W przypadku gróźb karalnych, nękania, które nosi znamiona przestępstwa (art. 190a Kodeksu karnego stalking), czy naruszenia miru domowego.

Ochrona Twojej prywatności: Czy windykator może informować o długu rodzinę lub sąsiadów?

Odpowiedź jest jednoznaczna: NIE. Windykatorowi absolutnie nie wolno ujawniać informacji o Twoim zadłużeniu osobom trzecim, takim jak rodzina, sąsiedzi, znajomi czy pracodawca. Jest to rażące naruszenie Twojego prawa do prywatności i przepisów o ochronie danych osobowych (RODO). Twoje dane dotyczące zadłużenia są danymi wrażliwymi i podlegają szczególnej ochronie. Jeśli windykator próbowałby uzyskać informacje o Tobie od osób trzecich lub, co gorsza, ujawnić im fakt Twojego zadłużenia, jest to podstawa do złożenia skargi do UODO oraz UOKiK, a nawet podjęcia kroków prawnych w celu ochrony dóbr osobistych.

Twoje prawa jako dłużnika: Narzędzia do obrony i negocjacji

Jako dłużnik, mimo trudnej sytuacji, masz szereg praw, które muszą być respektowane. Nie jesteś na straconej pozycji i możesz aktywnie bronić swoich interesów. Znajomość tych praw to podstawa do skutecznego prowadzenia dialogu z windykatorem i unikania nieuczciwych praktyk. Pamiętaj, że zawsze możesz szukać wsparcia prawnego.

- Prawo do rzetelnej informacji o zadłużeniu (kwota, podstawa prawna, dane wierzyciela).

- Prawo do ochrony danych osobowych i prywatności (zgodnie z RODO).

- Prawo do negocjowania warunków spłaty.

- Prawo do spokoju i ochrony przed nękaniem (np. uporczywymi telefonami o nietypowych porach).

- Prawo do złożenia skargi na działania windykatora (np. do UOKiK) lub na czynności komornika (do sądu).

- Prawo do wglądu w dokumenty potwierdzające istnienie i wysokość długu.

- Prawo do wskazania, z jakiego rachunku bankowego ma być prowadzona egzekucja (jeśli masz kilka).

Prawo do pełnej informacji: Jakich danych o długu możesz żądać?

Jednym z Twoich podstawowych praw jest prawo do pełnej i rzetelnej informacji o zadłużeniu. Nie musisz wierzyć windykatorowi na słowo. Masz prawo żądać konkretnych danych, które pozwolą Ci zweryfikować zasadność roszczenia. Zawsze proś o:

- Dokładną kwotę zadłużenia: Zarówno kapitał, jak i odsetki (wraz z ich naliczeniem) oraz wszelkie dodatkowe koszty.

- Podstawę prawną roszczenia: Numer umowy, faktury, wyroku sądowego, itp.

- Dane aktualnego wierzyciela: Kto jest właścicielem długu (szczególnie ważne, jeśli wierzytelność została sprzedana).

- Dokumenty potwierdzające cesję wierzytelności: Jeśli dług został sprzedany, masz prawo zobaczyć umowę cesji.

Brak tych informacji powinien wzbudzić Twoją czujność. Nie spłacaj długu, dopóki nie masz pełnej jasności co do jego pochodzenia i wysokości.

Prawo do prywatności i ochrony danych osobowych (RODO)

W kontekście windykacji prawo do prywatności i ochrony danych osobowych (RODO) jest niezwykle ważne. Oznacza to, że Twoje dane osobowe, w tym informacje o zadłużeniu, muszą być przetwarzane w sposób zgodny z prawem, rzetelny i przejrzysty. Windykator nie może udostępniać Twoich danych osobom nieuprawnionym, wykorzystywać ich do celów innych niż windykacja, ani przechowywać ich dłużej niż jest to konieczne. Masz prawo do dostępu do swoich danych, ich sprostowania, usunięcia, a także do ograniczenia przetwarzania. Jak już wspomniałem, ujawnienie długu osobom trzecim jest poważnym naruszeniem RODO i możesz to zgłosić do Prezesa UODO.

Prawo do złożenia sprzeciwu i reklamacji kiedy i jak to zrobić?

Jeśli uważasz, że działania windykatora są niezgodne z prawem, uporczywe lub naruszają Twoje prawa, masz prawo złożyć sprzeciw lub reklamację. W zależności od sytuacji, możesz to zrobić w następujący sposób:

- Sprzeciw na działania windykatora: Możesz złożyć pisemny sprzeciw bezpośrednio do firmy windykacyjnej, wskazując, które działania uważasz za nieprawidłowe i żądając ich zaprzestania. Kopię sprzeciwu możesz wysłać do UOKiK.

- Reklamacja do instytucji nadzorującej: Jeśli windykator działa w imieniu banku lub innej instytucji finansowej, możesz złożyć reklamację do tej instytucji. Jeśli to nie pomoże, możesz zwrócić się do Rzecznika Finansowego.

- Skarga na czynności komornika: Jeśli masz zastrzeżenia do działań komornika sądowego (np. co do wysokości zajęcia, sposobu prowadzenia egzekucji), możesz złożyć skargę na czynności komornika do sądu rejonowego, przy którym działa komornik. Masz na to 7 dni od dnia czynności lub od dnia, w którym dowiedziałeś się o czynności.

Pamiętaj, aby zawsze składać pisma na piśmie, najlepiej listem poleconym z potwierdzeniem odbioru, i zachować kopie dla siebie.

Koszty windykacji: kto i za co płaci na poszczególnych etapach

Jednym z kluczowych aspektów, który często umyka dłużnikom, są koszty windykacji. Warto mieć świadomość, że im dłużej trwa proces odzyskiwania długu i im bardziej zaawansowane etapy są uruchamiane, tym wyższe stają się koszty, które ostatecznie obciążają dłużnika. To jest jeden z głównych powodów, dla których zawsze zachęcam do jak najszybszego rozwiązania problemu na etapie polubownym.

Ukryte opłaty? Jak rośnie zadłużenie od etapu polubownego do komorniczego

Na etapie polubownym koszty windykacji są zazwyczaj najniższe. Mogą to być koszty monitów czy rozmów telefonicznych, które często są wliczone w umowę lub regulamin. Jednak wraz z przejściem na kolejne etapy, zadłużenie zaczyna rosnąć w sposób znaczący. Do kwoty głównej długu doliczane są odsetki, które stale narastają, a także opłaty za kolejne działania. Kiedy sprawa trafia do sądu, pojawiają się koszty sądowe, a następnie, na etapie egzekucji, bardzo wysokie koszty komornicze. To wszystko sprawia, że dług, który początkowo był niewielki, może urosnąć do naprawdę dużej kwoty, co tylko utrudnia jego spłatę.

Koszty sądowe i komornicze jakie kwoty mogą zostać doliczone do długu?

Gdy windykacja wkracza na drogę sądową i komorniczą, do długu doliczane są konkretne opłaty. Ich wysokość jest regulowana przepisami prawa:

-

Koszty sądowe:

- Opłata od pozwu (zazwyczaj 5% wartości przedmiotu sporu).

- Koszty zastępstwa procesowego (jeśli wierzyciel korzysta z usług prawnika).

- Koszty opinii biegłych (jeśli są konieczne).

- Koszty doręczeń.

-

Koszty komornicze:

- Opłata egzekucyjna (procent od wyegzekwowanej kwoty, np. 10% ale są też inne stawki).

- Koszty dojazdów komornika.

- Koszty korespondencji.

- Koszty poszukiwania majątku dłużnika.

- Koszty wyceny majątku przez biegłego.

- Koszty licytacji.

Wszystkie te koszty, zgodnie z prawem, obciążają dłużnika. Dlatego tak ważne jest, aby nie dopuścić do eskalacji problemu i spróbować rozwiązać go na etapie polubownym.

Jak mądrze postępować w kontakcie z windykatorem? Kluczowe zasady

Wiem, że kontakt z windykatorem może być stresujący, ale odpowiednie podejście i znajomość swoich praw mogą znacząco poprawić Twoją sytuację. Moim zdaniem, kluczem jest aktywna postawa i świadome działanie, zamiast unikania problemu. Pamiętaj, że windykator to nie wróg, ale strona, z którą można i należy rozmawiać.

Dlaczego unikanie kontaktu jest najgorszą strategią?

Z mojego doświadczenia wynika, że unikanie kontaktu z windykatorem to najgorsza strategia, jaką można przyjąć. Prowadzi ona do eskalacji problemu i wzrostu kosztów. Dlaczego?

- Brak informacji: Unikając kontaktu, nie wiesz, co się dzieje z Twoim długiem, jakie działania podejmuje wierzyciel i jakie masz opcje.

- Rosnące koszty: Brak reakcji na wezwania do zapłaty prowadzi do naliczania dalszych odsetek, a w końcu do skierowania sprawy do sądu i komornika, co generuje dodatkowe, wysokie opłaty.

- Utrata szansy na ugodę: Na etapie polubownym masz największe szanse na negocjacje i ustalenie dogodnego harmonogramu spłat. Unikając kontaktu, tracisz tę możliwość.

- Poczucie bezsilności: Aktywne działanie daje poczucie kontroli nad sytuacją, podczas gdy unikanie tylko pogłębia stres i poczucie bezsilności.

Zawsze lepiej jest zmierzyć się z problemem i spróbować go rozwiązać, niż pozwolić mu narastać.

Jak przygotować się do rozmowy i co ustalić, aby skutecznie rozwiązać problem zadłużenia?

Przygotowanie to podstawa skutecznej rozmowy z windykatorem. Oto kilka praktycznych wskazówek, które pomogą Ci mądrze postępować:

- Zbierz wszystkie dokumenty dotyczące długu: Umowy, faktury, wcześniejsze wezwania do zapłaty. Musisz mieć pełną wiedzę o tym, ile i komu jesteś winien.

- Zapisz sobie pytania: Przygotuj listę pytań, które chcesz zadać windykatorowi (np. o dokładną kwotę, podstawę prawną, możliwość negocjacji, dane wierzyciela).

- Określ swoje możliwości finansowe: Zanim zaczniesz negocjować, zastanów się, jaką kwotę miesięcznie jesteś w stanie realnie przeznaczyć na spłatę długu.

- Poproś o potwierdzenie długu na piśmie: Zawsze żądaj pisemnego potwierdzenia istnienia i wysokości długu, zanim podejmiesz jakiekolwiek zobowiązania.

- Negocjuj warunki spłaty: Nie bój się proponować własnych warunków, np. rozłożenia długu na dogodne raty, umorzenia części odsetek lub kosztów.

- Ustal harmonogram spłat: Jeśli dojdziecie do porozumienia, poproś o pisemną ugodę zawierającą szczegółowy harmonogram spłat.

- Poproś o numer referencyjny sprawy: Ułatwi to późniejszą komunikację.

- Zapisuj daty i godziny rozmów oraz imiona rozmówców: To może być ważne w razie ewentualnych nieporozumień.

- Nie zgadzaj się na nic pod presją: Masz prawo przemyśleć propozycje i skonsultować się z prawnikiem.

- Zachowaj spokój i bądź asertywny: Pamiętaj o swoich prawach i nie pozwól, aby windykator Cię zastraszał.