Sprzedaż mieszkania obciążonego kredytem hipotecznym może wydawać się skomplikowana, ale w rzeczywistości jest to proces, który przy odpowiednim przygotowaniu i wiedzy można przeprowadzić sprawnie. Ten artykuł to kompleksowy, praktyczny poradnik krok po kroku, który przeprowadzi Cię przez wszystkie formalności, dokumenty, kolejność działań, a także omówi potencjalne koszty i zobowiązania podatkowe związane ze sprzedażą nieruchomości z hipoteką w Polsce.

Sprzedaż mieszkania z hipoteką praktyczny przewodnik po formalnościach i rozliczeniach

- Przygotuj dwa kluczowe dokumenty z banku: zaświadczenie o saldzie zadłużenia oraz promesę wykreślenia hipoteki, ważną zazwyczaj 30 dni.

- Transakcja obejmuje umowę przedwstępną, akt notarialny i rozliczenie, gdzie część ceny trafia bezpośrednio do banku na spłatę kredytu.

- Pamiętaj o podatku dochodowym 19% od dochodu, jeśli sprzedajesz przed upływem 5 lat od nabycia, chyba że skorzystasz z ulgi mieszkaniowej.

- Ulga mieszkaniowa pozwala uniknąć podatku, jeśli środki ze sprzedaży przeznaczysz na własne cele mieszkaniowe w ciągu 3 lat, w tym na spłatę kredytu na sprzedawaną nieruchomość (zasada od 2022 r.).

- Uwzględnij koszty dodatkowe, takie jak prowizja bankowa za wcześniejszą spłatę kredytu (maksymalnie 3% w pierwszych 3 latach dla kredytów po 2017 r.) oraz taksę notarialną.

- Po spłacie kredytu bank wyda list mazalny, który jest podstawą do złożenia w sądzie wniosku KW-WPIS o wykreślenie hipoteki z księgi wieczystej.

Sprzedaż mieszkania z kredytem czy to dobra decyzja?

Decyzja o sprzedaży mieszkania obciążonego kredytem hipotecznym nigdy nie jest łatwa i wymaga gruntownej analizy. Często jest to krok podyktowany zmieniającą się sytuacją życiową, ale bywa też strategicznym posunięciem finansowym. Myślę, że warto rozważyć taką opcję, zwłaszcza w obliczu dynamicznie zmieniających się warunków rynkowych, które obserwowaliśmy w ostatnich latach.

Wysokie stopy procentowe, które znacząco zwiększyły miesięczne obciążenie kredytobiorców, skłoniły wiele osób do poszukiwania sposobów na zmniejszenie zobowiązań. Sprzedaż nieruchomości z hipoteką może być jednym z nich, pozwalając na uwolnienie się od drogiego kredytu i odzyskanie płynności finansowej. Z drugiej strony, jeśli wartość nieruchomości znacząco wzrosła od momentu zakupu, sprzedaż może przynieść realny zysk.

Kiedy taka decyzja jest najbardziej opłacalna?

Sprzedaż mieszkania z kredytem hipotecznym staje się szczególnie opłacalna w kilku scenariuszach. Po pierwsze, gdy stopy procentowe są wysokie i prognozy nie wskazują na szybki spadek, co oznacza, że miesięczne raty kredytu stanowią duże obciążenie dla domowego budżetu. Po drugie, jeśli wartość rynkowa nieruchomości znacząco wzrosła od momentu jej zakupu. W takiej sytuacji, nawet po spłaceniu kredytu i pokryciu kosztów transakcyjnych, możesz liczyć na satysfakcjonujący zysk. Warto również rozważyć sprzedaż, gdy Twoje potrzeby mieszkaniowe się zmieniły na przykład potrzebujesz większego mieszkania dla rosnącej rodziny lub mniejszego po wyprowadzce dzieci.

Jakie ryzyka musisz wziąć pod uwagę przed startem?

- Trudności ze znalezieniem kupca: Nieruchomość z hipoteką może budzić obawy u potencjalnych kupujących, choć są one nieuzasadnione, jeśli proces jest prawidłowo przeprowadzony. Ważne jest, aby umieć wyjaśnić mechanizm transakcji.

- Spadek wartości rynkowej nieruchomości: Jeśli rynek nieruchomości jest w trendzie spadkowym, możesz nie uzyskać oczekiwanej ceny, co może wpłynąć na opłacalność transakcji.

- Nieprzewidziane koszty: Oprócz prowizji bankowej za wcześniejszą spłatę kredytu i taksy notarialnej, mogą pojawić się inne wydatki, np. na przygotowanie nieruchomości do sprzedaży czy prowizja dla pośrednika.

- Ryzyko sprzedaży ze stratą: W sytuacji, gdy saldo kredytu jest wyższe niż aktualna wartość rynkowa nieruchomości, będziesz musiał dopłacić różnicę z własnych środków, co może być bolesne finansowo.

Analiza finansowa: czy na pewno na tym zyskasz? (Wartość rynkowa vs saldo kredytu)

Zanim podejmiesz ostateczną decyzję, kluczowe jest przeprowadzenie rzetelnej analizy finansowej. Musisz porównać aktualną, realistyczną wartość rynkową swojej nieruchomości z całkowitym saldem zadłużenia kredytu hipotecznego. Pamiętaj, aby uwzględnić w tym saldzie nie tylko kapitał, ale i odsetki, które bank naliczy do dnia spłaty, a także ewentualne koszty wcześniejszej spłaty kredytu, takie jak prowizja bankowa. Dopiero taka kompleksowa kalkulacja pozwoli Ci ocenić, czy na transakcji faktycznie zyskasz, czy też będziesz musiał liczyć się z dopłatą. Moim zdaniem, to absolutna podstawa, by uniknąć nieprzyjemnych niespodzianek.

Niezbędne dokumenty z banku przy sprzedaży mieszkania z hipoteką

Kluczowym elementem sprzedaży mieszkania z hipoteką jest odpowiednie przygotowanie dokumentacji bankowej. Bez tych dokumentów transakcja u notariusza po prostu nie dojdzie do skutku, a kupujący nie będzie miał pewności co do bezpieczeństwa zakupu. Z mojego doświadczenia wynika, że to właśnie na tym etapie najczęściej pojawiają się opóźnienia, dlatego warto zająć się tym z odpowiednim wyprzedzeniem.Potrzebujesz dwóch głównych dokumentów, które bank musi wystawić na Twoją prośbę. Są one niezbędne zarówno dla kupującego, jak i dla notariusza, który będzie sporządzał akt notarialny. Ich uzyskanie wymaga zazwyczaj kilku dni roboczych, więc nie zostawiaj tego na ostatnią chwilę.

Zaświadczenie o saldzie zadłużenia: Co dokładnie musi zawierać?

Zaświadczenie o aktualnym saldzie zadłużenia to dokument, który precyzyjnie określa, ile pieniędzy musisz jeszcze spłacić, aby całkowicie uregulować swój kredyt hipoteczny. Powinno ono zawierać nie tylko kwotę kapitału do spłaty, ale także naliczone odsetki, ewentualne opłaty i prowizje, a przede wszystkim dokładną kwotę do całkowitej spłaty kredytu na dzień transakcji. Niezwykle ważny jest również numer rachunku technicznego banku, na który kupujący (lub notariusz w jego imieniu) przeleje część ceny zakupu, aby spłacić Twój kredyt. Bez tego numeru rozliczenie transakcji będzie niemożliwe. Notariusz będzie potrzebował tych danych, aby prawidłowo skonstruować akt notarialny i zapewnić bezpieczeństwo obu stronom.

Promesa wykreślenia hipoteki: Twoja gwarancja dla kupującego

Promesa wykreślenia hipoteki to nic innego jak pisemna zgoda banku na wykreślenie wpisu hipoteki z księgi wieczystej nieruchomości, pod warunkiem całkowitej spłaty kredytu. Jest to dokument o fundamentalnym znaczeniu dla kupującego, ponieważ stanowi dla niego gwarancję, że po uregulowaniu Twojego zobowiązania, jego nowo nabyta nieruchomość będzie wolna od obciążeń. Bez promesy, żaden rozsądny kupujący nie zdecyduje się na transakcję, ponieważ wiązałoby się to z ogromnym ryzykiem. Promesa zazwyczaj zawiera klauzulę o jej ważności, która standardowo wynosi 30 dni. Musisz o tym pamiętać, planując termin podpisania aktu notarialnego.

Ile czasu masz na działanie? O terminie ważności dokumentów bankowych

Jak wspomniałem, promesa wykreślenia hipoteki ma zazwyczaj 30-dniowy termin ważności. Zaświadczenie o saldzie zadłużenia również jest aktualne na konkretny dzień i w przypadku opóźnień w transakcji, może wymagać ponownego wystawienia. To bardzo ważna kwestia, którą należy wziąć pod uwagę przy planowaniu całego procesu. Moja rada: postaraj się uzyskać te dokumenty, gdy masz już konkretnego kupca i jesteście bliscy ustalenia terminu aktu notarialnego. Dzięki temu unikniesz sytuacji, w której dokumenty stracą ważność, a Ty będziesz musiał ponownie wnioskować do banku, co generuje dodatkowy czas i niepotrzebny stres.Sprzedaż mieszkania z hipoteką: szczegółowy przewodnik krok po kroku

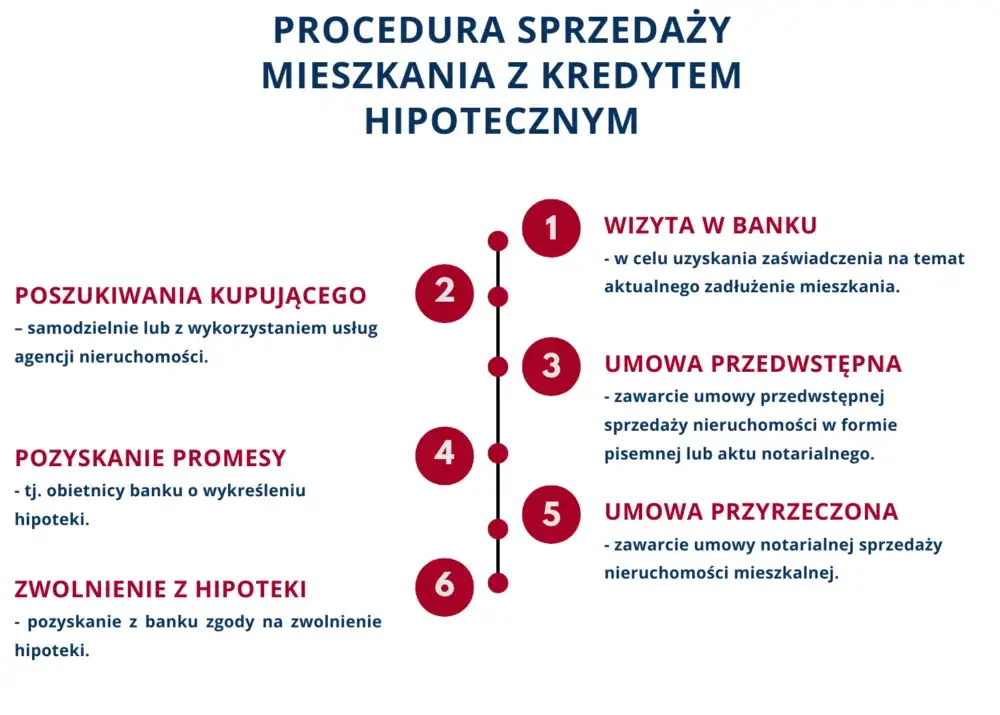

Przejdźmy teraz do sedna, czyli do praktycznego przewodnika po całym procesie sprzedaży. Sprzedaż mieszkania z hipoteką to sekwencja logicznych kroków, które musisz podjąć. Z mojego doświadczenia wynika, że kluczem do sukcesu jest cierpliwość i skrupulatność na każdym etapie.

-

Krok 1: Wycena nieruchomości i ustalenie realistycznej ceny ofertowej

Pierwszym krokiem jest rzetelna wycena nieruchomości. Musisz wziąć pod uwagę jej stan techniczny, lokalizację, metraż, a także aktualną sytuację na rynku nieruchomości w Twojej okolicy. Nie zapominaj o obciążeniu hipotecznym choć dla kupującego nie stanowi ono problemu, jeśli transakcja jest prawidłowo przeprowadzona, to Ty musisz mieć świadomość, ile realnie zostanie Ci po spłacie kredytu. Skorzystaj z usług rzeczoznawcy majątkowego lub przeanalizuj ceny podobnych nieruchomości w serwisach ogłoszeniowych. Ustalenie atrakcyjnej, ale realistycznej ceny ofertowej jest kluczowe, aby szybko znaleźć kupca.

-

Krok 2: Przygotowanie oferty i znalezienie kupca (gotówkowego vs kredytowego)

Gdy masz już ustaloną cenę, przygotuj profesjonalną ofertę sprzedaży dobre zdjęcia, szczegółowy opis i komplet dokumentów (np. odpis z księgi wieczystej, świadectwo energetyczne). Szukając kupca, pamiętaj o różnicach między kupcem gotówkowym a tym, który również będzie finansował zakup kredytem. Kupiec gotówkowy to zazwyczaj szybsza transakcja, ponieważ nie musi czekać na decyzję kredytową banku. Kupiec kredytowy będzie potrzebował więcej czasu, a jego bank będzie wymagał dodatkowych dokumentów i wyceny nieruchomości. W obu przypadkach ważne jest, aby otwarcie informować o hipotece i wyjaśniać, jak przebiegnie proces spłaty kredytu.

-

Krok 3: Negocjacje i podpisanie umowy przedwstępnej na co zwrócić uwagę?

Po znalezieniu zainteresowanego kupca następuje etap negocjacji ceny i warunków transakcji. Kiedy dojdziecie do porozumienia, konieczne będzie podpisanie umowy przedwstępnej. Zdecydowanie rekomenduję, aby umowa przedwstępna miała formę aktu notarialnego. Choć wiąże się to z dodatkowymi kosztami, daje znacznie lepsze zabezpieczenie obu stronom niż zwykła umowa cywilnoprawna. W umowie przedwstępnej precyzyjnie określcie cenę, termin podpisania umowy końcowej, wysokość zadatku (lub zaliczki) oraz warunki płatności, w tym klauzulę o spłacie Twojego kredytu hipotecznego z części ceny zakupu.

-

Krok 4: Wizyta u notariusza i finalizacja sprzedaży jak przebiega akt notarialny?

To jest moment, w którym własność nieruchomości zostaje formalnie przeniesiona. U notariusza spotykają się wszystkie strony Ty jako sprzedający, kupujący, a często także przedstawiciel banku (lub pełnomocnik). Notariusz odczytuje akt notarialny przeniesienia własności, który zawiera wszystkie ustalenia z umowy przedwstępnej, a także szczegółowe informacje o nieruchomości i sposobie rozliczenia. W akcie notarialnym znajdzie się również zapis o tym, że część ceny zakupu zostanie przelana bezpośrednio na rachunek techniczny Twojego banku w celu spłaty kredytu. Rola notariusza jest kluczowa dba on o zgodność transakcji z prawem i zabezpiecza interesy obu stron.

-

Krok 5: Rozliczenie transakcji, czyli jak pieniądze trafiają do banku i na Twoje konto

Po podpisaniu aktu notarialnego następuje najważniejszy moment rozliczenie finansowe. Zgodnie z zapisami aktu notarialnego, kupujący przelewa środki. Część ceny kupna, odpowiadająca saldzie Twojego zadłużenia, trafia bezpośrednio na rachunek techniczny Twojego banku, który podałeś w zaświadczeniu o saldzie zadłużenia. To kluczowy element, który gwarantuje, że hipoteka zostanie spłacona. Ewentualna nadwyżka, czyli różnica między ceną sprzedaży a kwotą spłaconego kredytu, zostaje przelana na Twoje konto bankowe. Notariusz zazwyczaj nadzoruje ten proces, upewniając się, że wszystkie przelewy zostaną wykonane prawidłowo.

Podatki przy sprzedaży mieszkania z hipoteką co musisz wiedzieć?

Kwestie podatkowe to jeden z najważniejszych aspektów sprzedaży nieruchomości, zwłaszcza tej z hipoteką. Ignorowanie ich może prowadzić do poważnych konsekwencji finansowych. Jako ekspert, zawsze podkreślam, że zrozumienie zasad opodatkowania jest absolutnie kluczowe.

Podatek dochodowy 19%: Kiedy musisz go zapłacić?

Zgodnie z polskim prawem, jeśli sprzedajesz nieruchomość przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło jej nabycie (czyli np. kupiłeś mieszkanie w marcu 2018 roku, termin 5 lat liczy się od 31 grudnia 2018 roku), musisz zapłacić 19% podatek dochodowy od osiągniętego dochodu. Dochód ten to różnica między ceną sprzedaży a kosztem nabycia nieruchomości, pomniejszona o udokumentowane nakłady (np. remonty). To jest zasada ogólna, od której na szczęście istnieją wyjątki.

Ulga mieszkaniowa: Jak legalnie uniknąć podatku po sprzedaży?

Na szczęście istnieje sposób, aby legalnie uniknąć płacenia podatku dochodowego jest to tzw. ulga mieszkaniowa. Warunkiem skorzystania z niej jest przeznaczenie środków uzyskanych ze sprzedaży nieruchomości na własne cele mieszkaniowe. Masz na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. Własne cele mieszkaniowe to szerokie pojęcie, obejmujące między innymi zakup innej nieruchomości, budowę domu, remont lub rozbudowę własnego mieszkania, a także spłatę kredytu hipotecznego zaciągniętego na te cele.

Nowe zasady: Czy spłata kredytu ze środków ze sprzedaży zwalnia z podatku?

To bardzo ważna zmiana, o której musisz wiedzieć! Od 1 stycznia 2022 roku, zgodnie z nowymi przepisami, spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość jest również uznawana za cel mieszkaniowy. Oznacza to, że jeśli środki ze sprzedaży przeznaczysz na spłatę kredytu, który zaciągnąłeś na zakup tego właśnie mieszkania, będziesz mógł skorzystać z ulgi mieszkaniowej i uniknąć płacenia podatku dochodowego. To ogromne ułatwienie dla wielu sprzedających i moim zdaniem bardzo rozsądne rozwiązanie.

Koszty sprzedaży mieszkania z kredytem: na co się przygotować?

Sprzedaż nieruchomości, zwłaszcza tej obciążonej hipoteką, wiąże się z szeregiem kosztów, o których należy pamiętać przy planowaniu transakcji. Niektóre z nich są stałe, inne zależą od umowy lub polityki banku. Przygotowanie się na nie pozwoli uniknąć nieprzyjemnych niespodzianek.

- Prowizja za wcześniejszą spłatę kredytu

- Taksa notarialna i opłaty sądowe

- Ewentualna prowizja dla pośrednika nieruchomości

- Koszty uzyskania dodatkowych dokumentów i zaświadczeń

- Koszty wyceny nieruchomości (jeśli jest wymagana przez bank kupującego)

Prowizja za wcześniejszą spłatę kredytu: Ile może zażądać bank?

Banki często naliczają prowizję za wcześniejszą spłatę kredytu hipotecznego. To jest ich forma zabezpieczenia przed utratą odsetek. Na szczęście, przepisy regulują tę kwestię. W przypadku kredytów zaciągniętych po 22 lipca 2017 roku, bank może naliczyć prowizję tylko w ciągu pierwszych 36 miesięcy (3 lata) spłaty kredytu. Jej maksymalna wysokość wynosi 3% spłacanej kwoty. Jeśli Twój kredyt jest starszy niż 3 lata, lub został zaciągnięty przed tą datą, sprawdź dokładnie swoją umowę kredytową warunki mogą być inne. Zawsze warto dopytać w swoim banku o dokładną kwotę prowizji, aby uwzględnić ją w swoich kalkulacjach.

Taksa notarialna i opłaty sądowe kto za co płaci?

Koszty taksy notarialnej oraz opłat sądowych to nieodłączny element każdej transakcji sprzedaży nieruchomości. Standardowo, taksę notarialną i opłaty sądowe za wpis własności do księgi wieczystej pokrywa kupujący. Jednakże, jest to kwestia umowna i strony mogą się umówić inaczej. Ważne jest, aby te ustalenia znalazły się w umowie przedwstępnej. Pamiętaj, że jako sprzedający możesz ponieść koszty uzyskania niektórych dokumentów, np. odpisów z księgi wieczystej czy zaświadczeń z urzędów.

Pozostałe opłaty, o których mogłeś nie pomyśleć

- Opłaty za wycenę nieruchomości: Jeśli kupujący bierze kredyt, jego bank może wymagać własnej wyceny. Często koszt ten ponosi kupujący, ale warto to potwierdzić.

- Prowizja dla pośrednika nieruchomości: Jeśli korzystasz z usług biura nieruchomości, musisz liczyć się z prowizją, która zazwyczaj wynosi od 2% do 5% ceny sprzedaży.

- Koszty uzyskania dodatkowych dokumentów: Mogą to być np. zaświadczenia o niezaleganiu z opłatami, plan sytuacyjny nieruchomości czy inne dokumenty wymagane przez notariusza.

- Podatek od czynności cywilnoprawnych (PCC): Choć zazwyczaj płaci go kupujący (2% wartości rynkowej nieruchomości), warto mieć świadomość jego istnienia.

Po sprzedaży: wykreślenie hipoteki i finalne formalności

Sprzedaż mieszkania to nie tylko podpisanie aktu notarialnego i rozliczenie finansowe. Istnieją jeszcze ważne formalności "po", które są kluczowe dla nowego właściciela i dla Ciebie, aby mieć pewność, że wszystko zostało załatwione prawidłowo. Najważniejszą z nich jest wykreślenie hipoteki z księgi wieczystej.

List mazalny z banku: Klucz do "czystej" księgi wieczystej

Po tym, jak bank zaksięguje pełną spłatę Twojego kredytu hipotecznego, wystawi bardzo ważny dokument tzw. list mazalny. Jest to formalna zgoda banku na wykreślenie hipoteki z księgi wieczystej nieruchomości. Bez tego listu, sąd wieczystoksięgowy nie dokona wykreślenia. To właśnie ten dokument jest kluczowy dla nowego właściciela, ponieważ zapewnia mu "czystą" księgę wieczystą, wolną od obciążeń. Upewnij się, że otrzymasz ten dokument od banku i przekażesz go kupującemu lub notariuszowi.

Jak i gdzie złożyć wniosek o wykreślenie hipoteki? (formularz KW-WPIS)

Po otrzymaniu listu mazalnego, nowy właściciel (lub Ty w jego imieniu, jeśli tak się umówiliście) musi złożyć wniosek o wykreślenie hipoteki. Wniosek ten składa się w sądzie rejonowym, w wydziale ksiąg wieczystych, właściwym dla lokalizacji nieruchomości. Do wniosku dołącza się list mazalny oraz uiszcza opłatę sądową w wysokości 100 zł. Do złożenia wniosku służy specjalny formularz KW-WPIS. Zazwyczaj notariusz, który sporządzał akt sprzedaży, może pomóc w jego wypełnieniu lub nawet złożyć go w Twoim imieniu (za dodatkową opłatą).

Ile trwa wykreślenie hipoteki i dlaczego to ważne dla kupującego?

Czas oczekiwania na wykreślenie hipoteki z księgi wieczystej może być różny i zależy od obciążenia danego sądu. Z mojego doświadczenia wynika, że może to trwać od kilku tygodni do nawet kilku miesięcy. Dlaczego ten proces jest tak ważny dla kupującego? Ponieważ dopiero po wykreśleniu hipoteki z działu IV księgi wieczystej, nieruchomość jest formalnie wolna od obciążeń. Dla kupującego oznacza to pełne bezpieczeństwo prawne i możliwość swobodnego dysponowania nieruchomością, np. zaciągnięcia na nią własnego kredytu hipotecznego.

Sytuacje nietypowe przy sprzedaży mieszkania z hipoteką

Choć ogólny proces sprzedaży mieszkania z hipoteką jest dość standardowy, czasami pojawiają się sytuacje, które mogą go skomplikować. Warto być na nie przygotowanym, aby uniknąć niepotrzebnego stresu i opóźnień.

Sprzedaż ze stratą: Gdy wartość mieszkania jest niższa niż saldo kredytu

To niestety możliwy scenariusz, zwłaszcza w niestabilnych warunkach rynkowych. Może się zdarzyć, że aktualna wartość rynkowa Twojego mieszkania jest niższa niż saldo kredytu hipotecznego, który musisz spłacić. W takiej sytuacji, aby sfinalizować transakcję, będziesz musiał dopłacić różnicę z własnych środków. Jeśli nie masz takiej możliwości, pozostaje negocjowanie z bankiem warunków spłaty pozostałej części zadłużenia po sprzedaży. To trudna sytuacja, ale nie beznadziejna. Ważne jest, aby otwarcie rozmawiać z bankiem i szukać rozwiązania.

Nieruchomość z kredytem we frankach (CHF): Na co uważać?

Sprzedaż nieruchomości obciążonej kredytem walutowym, takim jak popularny kredyt we frankach szwajcarskich (CHF), jest znacznie bardziej skomplikowana. Głównym problemem są wahania kursów walut. Kwota zadłużenia w PLN, którą musisz spłacić, zmienia się każdego dnia wraz z kursem franka. Kluczowe jest precyzyjne ustalenie kwoty zadłużenia w PLN na dzień transakcji, co wymaga ścisłej współpracy z bankiem i notariuszem. Wiele osób z kredytami frankowymi decyduje się najpierw na przewalutowanie kredytu lub jego sądowe unieważnienie, zanim przystąpi do sprzedaży nieruchomości.Sprzedaż mieszkania z kredytem i jednoczesny zakup nowego lokum

Wielu moich klientów decyduje się na sprzedaż obecnego mieszkania z kredytem, aby jednocześnie kupić nową nieruchomość. To scenariusz, który wymaga doskonałej koordynacji obu transakcji. Idealnie byłoby, gdyby daty sprzedaży starego i zakupu nowego mieszkania były bliskie sobie. Może to jednak wymagać finansowania przejściowego, np. kredytu pomostowego, jeśli środki ze sprzedaży nie wpłyną na czas, aby pokryć zakup nowej nieruchomości. Warto w takim przypadku skorzystać z pomocy doradcy finansowego i pośrednika, którzy pomogą zsynchronizować te procesy i zminimalizować ryzyko.